Argentina: Världsmästare i bankrutt!

I sommar har finansmarknadernas blickar återigen riktats mot Argentina, efter några år av relativt lugn sedan den stora statsbankrutten och valutakollapsen 2001-2002. Återigen har Argentina ställt in betalningarna, åtminstone enligt ratinginstituten, för åttonde gången sedan mitten av 1800-talet! Denna gång, till skillnad från i början av 2000-talet är skälet dock inte att Argentina drabbats av en allmän ekonomisk kollaps och ”tömd kassakista”. Istället har landet valt att inte fullfölja sina åtaganden. Bakgrunden är kvarvarande surdegar från den förra kollapsen i början av 2000-talet då flertalet, men inte alla, fordringsägare gick med på en partiell skuldavskrivning.

Argentina skulle senast den 30 juli ha betalat 539 miljoner dollar i ränta till de obligationsinnehavare som gick med på att skriva ned sina fordringar 2002. En federal domare i New York har dock dömt Argentina att betala en grupp amerikanska fonder som vägrade gå med på nedskrivningen, 1,3 miljarder dollar plus ränta. Enligt domaren får Argentina inte betala ränta till de obligationsinnehavare som skrivit ned sina fordringar om inte de övriga fonderna får betalt samtidigt. Domaren har även förbjudit den bank som Argentina använder, Bank of New York Mellon, att genomföra räntebetalningarna. Eftersom betalningarna inte skedde den 30 juli, tvingades Argentina till en begränsad betalningsinställelse, en så kallad teknisk default.

Argentina hade som sagt var finansiella muskler att vika sig för domstolens krav och betala de aktuella 1,3 miljarderna dollar till de krånglande fordringsägarna. Skälet till att man valde en annan väg är att man var rädd för en dominoeffekt där även de obligationsinnehavare som redan gått med på nedskrivning skulle kräva full kompensation.

Risk för argentinsk recession

Nu återstår det att se vilka konsekvenser bankrutten får för Argentina och möjligen för omvärlden. Efter kollapsen 2002 föll Argentina ner i en mycket djup lågkonjunktur och drog synbarligen med sig t ex Brasilien, för vilket Argentina är en viktig exportmarknad. Samtidigt ska man komma ihåg att Argentinas kris sammanföll med 9/11, vilket innebar ett hårt slag mot hela världsekonomin och gör det svårt att isolera effekten av Argentinas kollaps.

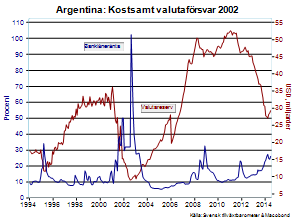

Vid den tidpunkten var Argentina i ett betydligt mer utsatt ekonomiskt läge än denna gång. I samband med krisen 2002 hade Argentina kopplat peson till dollarn via en s.k. sedelfond. I en ansträngning att försvara valutan mot kraftiga valutautflöden i samband med kollapsen tömdes valutareserven snabbt. Visserligen är valutareserven i nuläget ungefär av samma storleksordning som innan den förra krisen men denna gång är inte peson bunden till någon valuta. Det finns därför inget behov att intervenera med massiva stödköp, varför valutareserven inte blir en lika bindande restriktion.

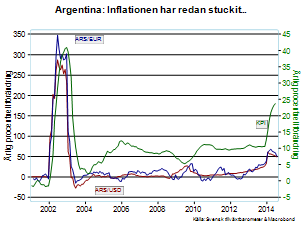

Ett annat inslag i försvaret av den fasta växelkursen 2002 var kraftiga räntehöjningar vilka lamslog ekonomin. Dessutom bidrog dränaget av utländskt kapital till att ytterligare driva upp räntorna. Ränteeffekten borde kunna bli väsentligt mindre denna gång, återigen eftersom Argentina inte behöver försvara en fast valutakurs. Visserligen är det troligt att peson kommer att försvagas en del i bankruttens kölvatten vilket i sin tur riskerar att ge ytterligare bränsle åt en redan hög och stigande inflation. Bilden nedan till höger visar att sambandet mellan valutarörelser och inflationen har varit mycket starkt i Argentina.

I en ekonomi som Sverige och flertalet moderna länder med inflationsmål skulle riskerna för väsentligt högre inflation utlösa betydande räntehöjningar från centralbanken, med syfte att motverka valutaförsvagningen. Räntehöjningarna skulle i sin tur verka återhållande på inhemsk efterfrågan. Argentina tillämpar emellertid en annan typ av penningpolitisk regim, som syftar till ”högsta möjliga tillväxt” vilket gör att man kan se mildare på ökande inflationsrisker och därmed lindra den penningpolitiska åtstramningen. Samtidigt är det dock rimligt att räntorna kommer att gå upp en del även denna gång som en konsekvens av minskat förtroende i finansmarknaderna för Argentinas vilja och/eller förmåga att stå för sina åtaganden. Drar krisens lösning ut på tiden finns det en betydande risk för kraftig valutadepreciering, möjligen en ny våg av mycket hög inflation samt att Argentina återigen utestängs från de internationella kapitalmarknaderna, vilket sannolikt skulle innebära väsentligen lägre ekonomisk aktivitet framöver.

Mindre obalanser denna gång

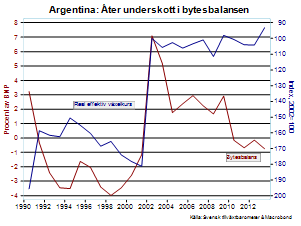

Ett fenomen som är gemensamt för snart sagt alla defaults och valutakollapser är att de föregås av stora externa och interna obalanser. Jämför vi dagens situation med den som rådde inför krisen 2001-2002, ser vi att obalanserna i utrikesbetalningarna är betydligt mindre denna gång. Under decenniet som föregick den förra krisen slog bytesbalansen om från ett överskott på 3 procent av BNP 1990 till ett underskott på 3-4 procent i mitten och slutet av decenniet. Det är tydligt att det kraftiga överskottet i bytesbalansen som uppstod i samband med valutafallet och recessionen i början av 2000-talet gradvis har ätits ur, trots att peson varit relativt stabil i reala termer, men ännu är inte situationen dramatisk. Den tydliga trenden mot krympande överskott, och sedermera ett mindre underskott, i bytesbalansen tyder ändå på vissa konkurrenskraftsproblem vilket, kombinerat med försvagat förtroende för Argentinas institutioner efter tumultet, talar för att peson kommer att försvagas framöver. Den initiala reaktionen på förra veckans händelser har också varit en tydlig peso-försvagning.

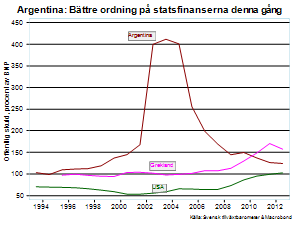

En annan faktor som skiljer sig markant jämfört med 2002 och som talar för mindre dramatiska ekonomiska effekter denna gång är att Argentinas statsfinanser nu är i bättre skick.

Under 1990-talet steg Argentinas offentliga skuld gradvis från c:a 100 procent av BNP till närmare 170 procent 2001. I samband med bankrutten skenade skuldsättningen till över 400 procent men har fallit tillbaka ordentligt till c:a 125 procent 2012. Det är visserligen en hög siffra men inte oerhört mycket större än t ex USA:s och betydligt mindre än t ex Grekland. En starkare offentlig finansiell ställning innebär att det finns bättre möjligheter att mota en ekonomisk nedgång med inhemska stimulanser utan att straffas med ytterligare högre räntor.

Risken för att Argentina ska störta ner i ett svart hål, som efter krisen 2002, verkat således liten om än inte försumbar. En viktig faktor i sammanhanget är hur snabbt man kan komma till en lösning.

Relativt små smittoeffekter på omvärlden

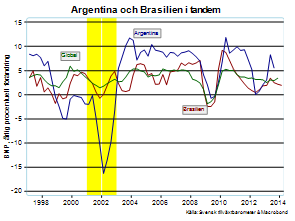

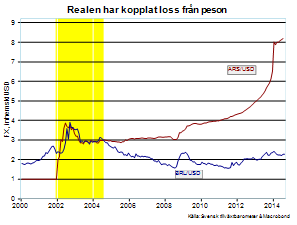

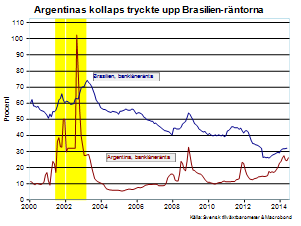

Som nämnts ovan drogs även andra länder, t ex Brasilien, ned i kölvattnet av Arentinas kollaps 2002. Vid det tillfället försvagades även realen ordentligt samtidigt som brasilianska räntor steg kraftigt, även om ränterörelsen var betydligt mindre och mer utdragen än i Argentina. Bilden nedan till vänster visar tydligt hur nära kopplade peson och realen var i samband med och åren efter Argentinas kollaps men att de två valutorna gradvis har kopplats isär det senaste decenniet, delvis som en följd av olika penninpolitiska regimer. Även om Brasiliens ekonomi utvecklats svagt de senaste åren och valutan försvagats något sedan Argentinas debacle, finns det ingen egentligen anledning att räkna med att realen skulle försvagas nämnvärt enbart som en konsekvens av en eventuell peso-kollaps. Inte heller finns det någon anledning att av det skälet räkna med kraftigt stigande brasilianska räntor.

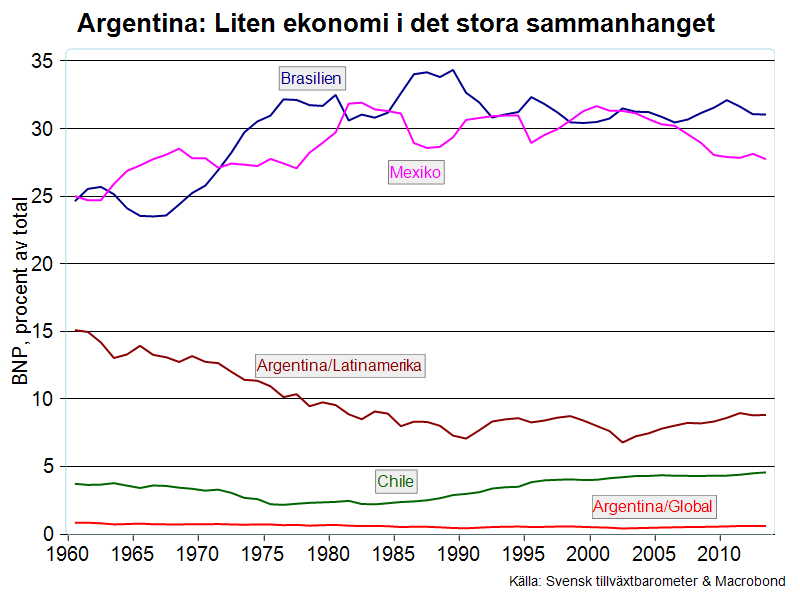

Däremot kommer en eventuell, betydande argentinsk ekonomisk nedgång sannolikt att få negativa effekter på resten av regionen, dels via en effekt av svag argentinsk konjunktur och dels via försämrad konkurrenskraft p.g.a. valutaeffekter. Samtidigt ska man komma ihåg att Argentinas ekonomi visserligen är Latinamerikas tredje största men fortfarande utgör mindre än nio procent av regionens BNP, att jämföra med Brasiliens 31 procent och Mexikos c:a 28 procent. I förhållande till global BNP står Argentina endast för 0,6 procent, mindre än Sverige. Risken för att Argentinas kris skulle påtagligt sänka Latinamerikas ekonomi, eller för den delen världskonjunkturen, måste därför bedömmas vara mycket liten, såvida inte krisen mot all förmodan utlöser en allmän finansiell misstro mot tillväxtländerna och stigande globala riskpremier.