Centralbankernas gratispengar blåser upp börserna!

Trots en historiskt svag konjunkturåterhämtning i finanskrisens spår har världens börser utvecklats starkt de senaste åren. Visserligen har det förekommit perioder med betydande korrektioner, t ex i samband med uppblossande kriser i Grekland och Spanien, men en bred global börsindex som MSCI World All Cap står nu mer än 150 procent över bottennivån i februari 2009 medan global nominell BNP bara stigit med 20 procent sedan 2008. Skälet till att konjunkturen och börsen utvecklats så olika stavas extremt expansiv penningpolitik världen över. En lång period av mycket låga räntor har t ex drivit in en kil mellan USA-börsen och dess långsiktiga jämviktsbana – läs nominell BNP: den modell som estimeras tyder på att gapet är c:a 50 procent. Så länge centralbankerna fortsätter att pumpa in gratis likviditet finns det anledning att räkna med att börserna står emot. Upphör injektionerna är istället risken stor för kraftiga börsfall vilket sannolikt skulle dra undan mattan för världskonjunkturen. Eftersom få vill riskera en ny kris är bästa gissningen att vi står inför en lång period av ytterst låga räntor, en nödvändig faktor för att hålla börserna och en bräcklig världsekonomi under armarna.

De senaste årens fenomenala globala börsuppgång har skett utan genuint stöd av en kraftig konjunkturuppgång. Istället är det i första hand centralbankernas – och i synnerhet Federal Reserves – massiva likviditetsinjektioner som forsat in i aktiemarknaden och fått börserna att rusa. Det är denna effekt som får t ex Warren Buffet att ana oråd.

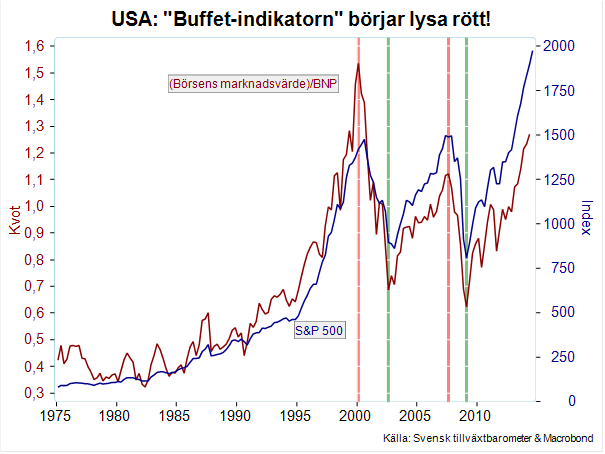

Buffet-indikatorn är en enkel tumregel som relaterar det totala börsvärdet till nominell BNP. Bilden ovan visar föga överraskande att Buffet-indikatorn för USA är nära relaterad till börsutvecklingen: Under långvariga börsrallies sticker indikatorn mot nivåer som ex post visar sig vara ohållbara, börsen blir övervärderad och bubblan spricker. Volatiliteten beror av det enkla skälet att ekonomin sällan förmår leverera i paritet med förväntningarna vilket skapar overshooting i marknaderna.

Nu har inte Buffet-indikatorn fungerat under så många börscykler men man kan ändå notera att börsen rasade när indikatorn drog upp över 1,5 år 2000. Börsen föll också kraftigt när indikatorn nådde c:a 1,1 2007. På motsvarande sätt började börsen stiga kraftigt när indikatorn nådde 0,6-0,7 åren 2007 och 2009. För tillfället kan man notera att indikatorn stigit betydligt över 2007-års nivå och börjar närma sig de nivåer vi såg 2000. Med tanke på att världskonjunkturen är skakig, deflationsoron i Europa & Japan och otaliga geopolitiska orosmoln finns det all anledning att hålla uppe garden.

En jämviktsmodell för börsen

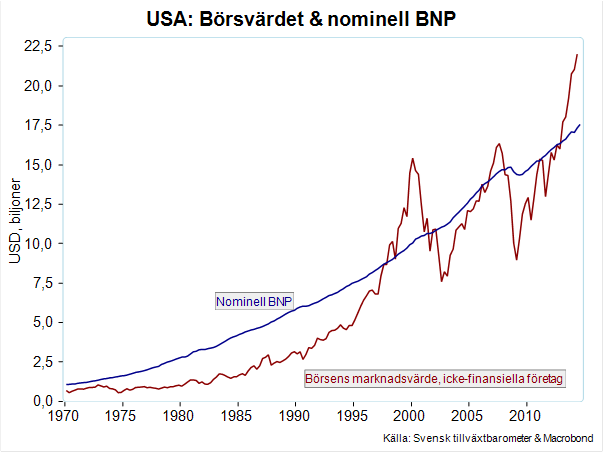

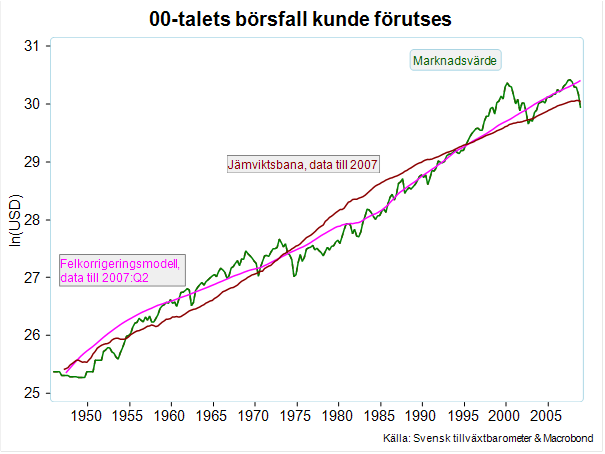

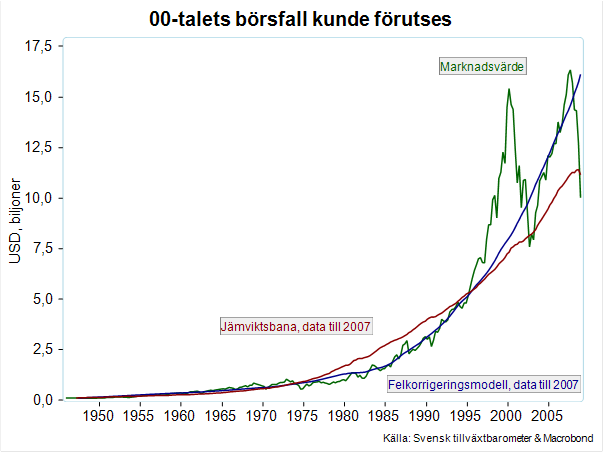

Frågan är då om det går att konstruera en något mer träffsäker och genomarbetad börsmodell än Buffet-indikatorn? Först och främst kan man konstatera att marknadsvärdet på börsen är starkt trendmässigt relaterat till nominell BNP vilket framgår av bilden nedan.

Däremot uppkommer som synes stora avvikelser från tid till annan där marknadsvärdet sticker iväg från BNP, i synnerhet har det inträffat de senaste 20 åren då börsvärdet tidvis avvikit kraftigt från BNP. Man kan också notera att när väl korrigeringarna inletts har resan tillbaka till BNP ofta gått snabbt, det handlar i allmänhet om ett fåtal kvartal. Slutligen är det uppenbart att anpassningen inte sker asymptotiskt. Börsen skjuter med andra ord kraftigt över/under BNP i samband med varje resa.

Eftersom den långsiktiga relationen mellan nominell BNP och börsvärdet uppenbarligen långt ifrån fångar upp all den dynamik som driver börsen behöver man komplettera och fördjupa analysen. Man kan estimera en enkel felkorrigeringsmodell som bygger på att börsvärdet och BNP är långsiktigt relaterade – att så är fallet kan man fastslå med statistiska metoder – samtidigt som den fångar upp en del av de mekanismer som får börsvärdet att avvika från och småningom återvända till jämvikt i form av nominell BNP. Som framgår av fotnot 2 inkluderas en lång obligationsränta i modellen, vilket bidrar signifikant till förklaringsvärdet. I felkorrigeringsmodellen kan chocker – t ex som i modellen ränteändringar – skicka iväg börsvärdet från jämviktsbanan. När börsvärdet avviker från jämviktsbanan finns det en kraft som tenderar att återställa långsiktig jämvikt: en felkorrigeringseffekt. I det här fallet minskar en återstående avvikelse från jämviktsbanan med 6 procent per kvartal. Skulle t ex avvikelsen vara 20 procent i utgångsläget och räntan är konstant krymper avvikelsen till nästa kvartal med 1,2 procentenheter, i nästkommande kvartal med 1,1 procentenheter, etc.

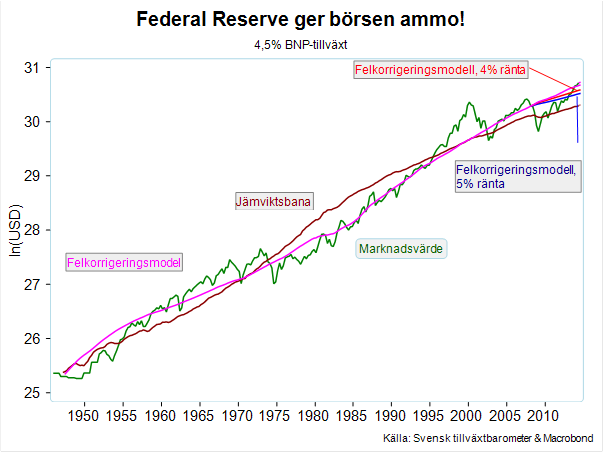

I bilderna nedan visar den röda kurvan den långsiktiga jämviktsbanan medan den rosa kurvan visar prognosen för börsvärdet enligt felkorrigeringsmodellen, d.v.s. det börsvärde som modellen förutsäger vid varje tidpunkt, givet ränteläget och jämviktsbanan. Den rosa kurvan visar en s.k. dynamisk prognos där börsvärdet i nästa period baseras på det prognosticerade börsvärdet i innevarande period. Det betyder att prognosen för nästa period baseras på det värde som börsen, enligt modellen, ”borde ha haft” innevarande period. Prognosfelen blir naturligtvis större med denna metod jämfört med om man istället baserar prognosen i nästa period på utfallet i innevarande period. I fortsättningen kallas den bana som är konsistent med felkorrigeringsmodellen för prognosbanan.

Prognosmodellen fångar väl upp trenden i börsvärdet men de tidvis betydande avvikelserna mellan börsvärdet och prognosen indikerar att modellen inte förmår att pricka in alla mindre börsrörelser: börsen rör sig mycket mer abrupt än vad den trögrörliga modellen förutser. Det är alltså uppenbart att modellen saknar viktiga faktorer som påverkar börsvärdet på kort sikt, faktorer som man ofta brukar relatera till en varierande aktieriskpremie. Det är också tydligt av den logaritmiska skalan i bilden ovan att prognosen systematiskt underskattade börsvärdet under andra halvan av 1960- & de första åren av 1970-talen. Detta var en period då börsvärdet och prognosen även systematiskt översteg den långsiktiga jämviktsbanan. Det framgår nedan att avvikelsen mellan prognosbanan och jämviktsbanan var en konsekvens av låga räntor. Det som fick börsvärdet att återgå till, och även understiga under några år, prognosbanan var förmodligen OPEC I. Såväl börsen som prognosbanan understeg också jämviktsbanan ändå från OPEC I till mitten av 1990-talet. Detta var perioden med hög inflation och höga räntor, en episod som i grunden var avslutad i mitten av 1990-talet.

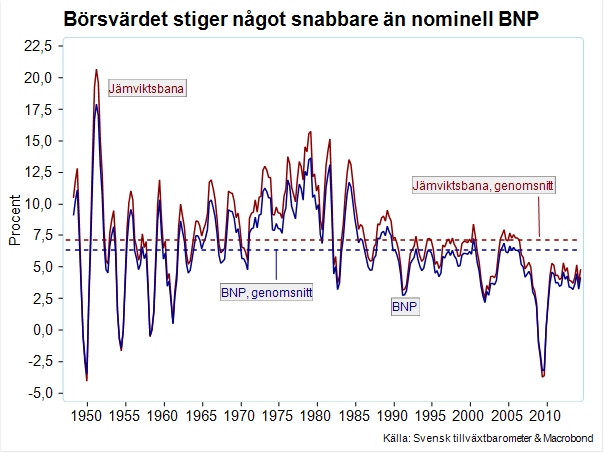

Bilden nedan visar att börsens jämviktsvärde stiger något snabbare än nominell BNP – i linje med koefficienten 1,15 i ekvationen i fotnot 2. Medan den genomsnittliga årliga tillväxttakten i nominell BNP har varit 6,3 procent sedan 1947 har lutningen på jämviktsbanan i genomsnitt varit 7,1 procent.

Ränteläget en nyckelfaktor för börsen

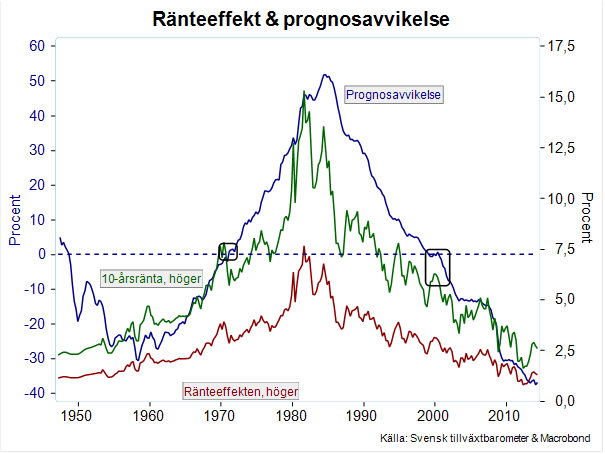

Skillnaden mellan prognosbanan och jämviktsbanan illustreras av den blå kurvan i bilden nedan.

Om den blå kurvan befinner sig på negativt territorium innebär det att prognosbanan ligger över jämviktsbanan och vice versa. Det framgår tydligt av bilden och fotnot 2 hur nära avvikelsen mellan prognosbanan och jämviktsbanan är relaterad till räntan. Så som modellen är konstruerad är det ränteeffekten som spränger in en kil och kan få prognosbanan att avvika från jämviktsbanan. Bilden ovan ger alltså en direkt illustration av de finansiella förhållandenas effekt på börsvärdet. Exempelvis bidrog det extremt höga ränteläget i början av 1980-talet till att trycka ner prognosbanan c:a 8 procent per kvartal. Som kontrast har extremt låga räntor de senaste åren inneburit en negativ ränteeffekt motsvarande endast c:a 0,5-1,5 procent per kvartal. För att få en uppfattning om den ackumulerade kraften i ränteeffekten kan man göra tankeexperimentet att räntan legat kvar på 10 procent ända från 1985. Då hade börsvärdet enligt modellen varit 42 procent lägre idag.

Som synes i bilden ovan (de inringade områdena) har prognosen sammanfallit med jämviktsbanan när 10-årsräntan varit c:a 5,2-6,2 procent – en ränta över/under detta intervall innebär prognosbana under/över jämvikten – vilket innebär att 5-6 procent skulle kunna tolkas som ett intervall för jämviktsräntan: när räntan är inom intervallet ska man förvänta sig små avvikelser av prognosvärdet från den långsiktiga jämvikten.

Är börsen övervärderad?

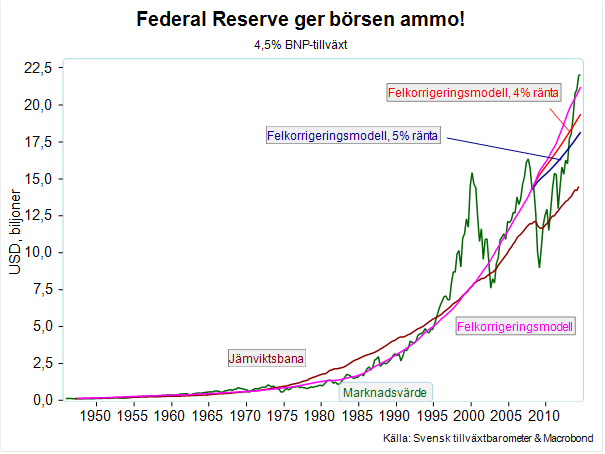

Av figurerna ovan framgår att börsvärdet just nu endast avviker marginellt eller c:a 5 procent, från prognosbanan vilket måste betraktas som inom felmarginalen med tanke på att modellen inte gör anspråk på att fånga upp alla relevanta faktorer för börsen. Här ges således inga uppenbara skäl till oro. I takt med att Federal Reserve och andra centralbanker med olika medel pressat ner räntorna har även prognosbanan stigit en god bit över jämviktsbanan. För att gaffla in effekten av den exceptionellt expansiva penningpolitiken kan man leka med tanken att 10-årsräntan istället varit konstant 4 procent sedan hösten 2008 (genomsnittet har i verkligheten varit c:a 2,7 procent). Den orangea kurvan i figurerna ovan visar att prognosbanan, allt annat lika, då hade varit 9 procent lägre. Dessutom är det sannolikt att BNP utvecklats svagare med den högre räntan vilket ytterligare hade påverkat börsvärdet negativt. Skulle istället räntan varit konstant 5 procent säger modellen att prognosbanan, allt annat lika, i mitten av 2014 hade varit 16 procent lägre.

Nu är läget inte nödvändigtvis riktigt så gynnsamt som en ytlig inspektion kan ge sken av, notera att det finns ett stort gap mellan den långsiktiga jämviktsnivån och börsvärdet, dagens marknadsvärde överstiger jämviktsbanan med hela 50 procent: Man skulle alltså möjligen kunna hävda att USA:s aktiemarknad är 50 procent ”övervärderad” enligt denna ansats. Risken för en betydande och snabb korrigering skulle således kunna vara stor även om timingen är omöjlig att pricka in.

Historiska episoder

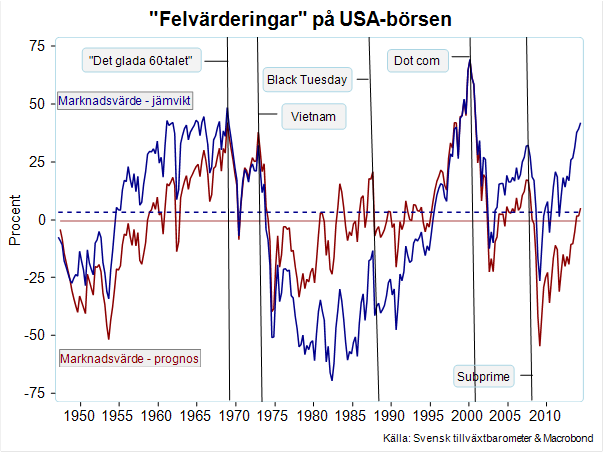

Bilden nedan visar de procentuella avvikelserna sedan 1947 mellan börsvärdet å ena sidan och prognosbanan och jämviktsbanan å den andra sidan. Den episod som sticker ut i ett historiskt perspektiv är dot com bubblan, det är svårt att hävda att börsen inte var övervärderad kring millennieskiftet.

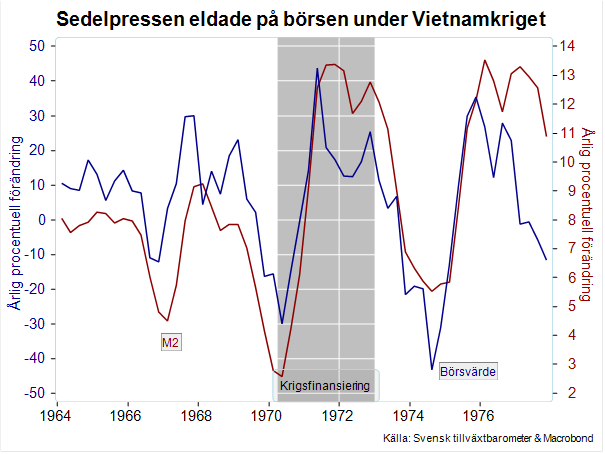

Även strax innan finanskraschen 2007 var börsen relativt men inte exceptionellt högt värderad. Det har funnits många episoder med större avvikelser, t ex i 1968 & 1972 som framstår som de mest överhettade tidpunkterna med undantag av Den Nya Ekonomin. 1968 hade börsen stigit i stort sett oavbrutet under två decennier, den senaste recessionen 1961 var bara ett avlägset minne och amerikanska hushåll hade nästan 24 procent av sina tillgångar i aktier. Börsraketen 1970-72 utlöstes i sin tur av att USA, under trycket av snabbt ökande skuldsättning, tvingades att finansiera skenande krigsutgifter med sedelpressen, pengar som rusade in på börsen (se bilden nedan).

Intressant att konstatera är att börsen var relativt kraftigt övervärderad i samband med Black Monday den 19 oktober 1987 om man använder prognosbanan som måttstock, dock långt ifrån lika mycket som under tidigare såväl som senare episoder. Utgår man istället från jämviktsbanan var börsen istället undervärderad år 1987. Diskrepansen beror, i linje med tidigare resonemang, på att räntan och därmed den negativa ränteeffekten på börsen, var hög i slutet av 1980-talet. Mot bakgrund av att avvikelsen från jämviktsbanan inte var särskilt stor och att räntan föll ordentligt efter kraschen, är det inte så konstigt att börsen återhämtade sig snabbt efter den initiala chocken. Notera även att stora börsfall med få undantag – t ex 1976-78, 1981-82 och i samband med Operation ökenstorm 1990 – har inträffat när börsvärdet signifikant överstigit prognosbanan.

Man kan även identifiera några tillfällen då börsvärdet kraftigt understigit såväl prognos- som jämviktsbanorna. Den särklassigt största undervärderingen på börsen enligt prognosmodellen var i början av 2009, mitt under finanskrisen. Andra exempel i modern tid är i botten av dot com kraschen, i samband med Kuwaitkriget och OPEC I. I dessa fall rasade börsvärdet även långt under jämviktsbanan. Den mycket stora och ihärdiga avvikelsen från prognosbanan under 2009-2012 indikerar att riskpremien var extremt stor under den perioden, mer om detta nedan. Visst har börsen stigit kraftigt under senare år men inte ”tillräckligt mycket” givet extremt expansiv penningpolitik.

00-talets börskrascher låg i korten!

Hur tillförlitlig är då felkorrigeringsmodellen? Träffsäkerhet har varit relativt låg vad det gäller att pricka in mindre kortsiktiga rörelser medan större börsrörelser ofta har prickats in. Som redan konstaterats förutspådde modellen t ex börsfallen både i början av 2000 och i mitten av 2007 inför finanskrisen, då börsvärdet översteg såväl jämviktsbanan som prognosbanan.

De prognoser som redovisats hittills bygger emellertid på all tillgänglig data t.o.m. kv 2014, data som endast delvis var tillgänglig 2007, och vän av ordning kan hävda att det är lätt att vara efterklok med facit i hand. Estimerar man modellen med data fram till kv2 2007, d.v.s. utnyttjar all den information som var tillgänglig vid det tillfället, visar den dock också att börsvärdet signifikant översteg prognosbanan, med c:a 10 procent. Man skulle alltså kunna säga att modellen förutsåg ett visst börsfall, även om utvecklingen blev betydligt mer dramatisk än vad modellen spådde. Att börsen inte var dramatiskt övervärderad år 2007 speglar att finanskrisen inte utlöstes av en börsbubbla utan av en kredit- och fastighetsbubbla. Börsraset under finanskrisen var således inte i första hand en korrigering av en övervärderad börs utan en konsekvens av allmän finansiell oro, stigande riskpremie och kollapsande konjunktur.

Jämvikten återställs – men hur?

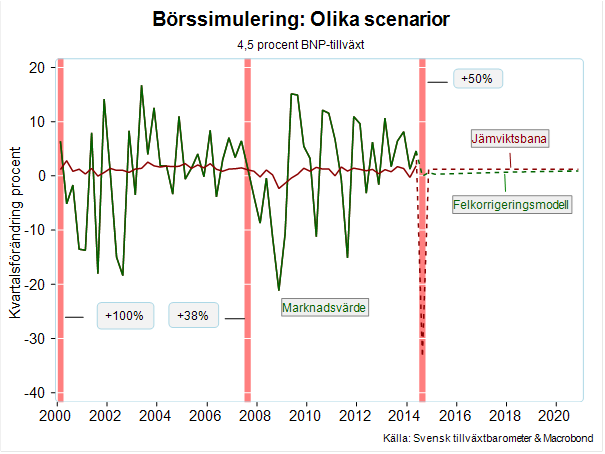

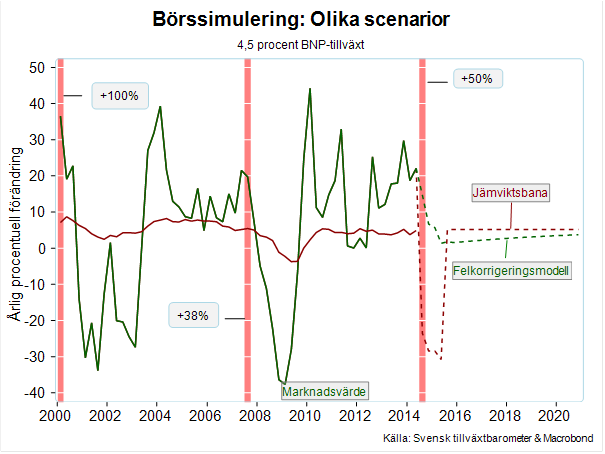

Analysen pekar på att börsen nu är rejält övervärderad i förhållande till jämviktsbanan. Hur kan en eventuell anpassning tillbaka till jämviktsbanan tänkas gestalta sig denna gång? Gör man en projektion med hjälp av jämviktsmodellen antyder den att anpassningen kommer att ske genom ett abrupt och omedelbart hopp tillbaka till jämvikten. Detta syns i bilderna ovan som diskreta hopp i marknadsvärdet till jämviktsbanan, varefter börsvärdet följer jämviktsbanan. Det skulle alltså se ut som i bilden nedan med ett mycket kraftigt engångsfall i börsvärdet motsvarande 30 procent under ett kvartal.

Det som talar emot ett abrupt förlopp är dock att börsen endast obetydligt avviker från prognosbanan i utgångsläget; ett högt börsvärde motiveras till stor del av låga räntor. Samtidigt finns en kraft som tenderar att gradvis föra tillbaka prognosbanan och marknadsvärdet till jämviktsbanan men den kraften är förhållandevis svag, vilket antyder att anpassningen kommer att ta många år. Det är detta förlopp som illustreras i bilderna ovan, som baseras på antaganden om 4,5 procent BNP-tillväxt och en långränta som gradvis stiger till 4 procent. Det kan tolkas som att jämviktsbanan gradvis ”hinner ikapp” prognosbanan i takt med att nominell BNP växer på samtidigt som börsvärdet ökar relativt långsamt, som i bilden nedan.

Börsvärdet ökar alltså långsammare än vad som motiveras av BNP-tillväxten tills jämvikten återställts. Den svaga ”gravitationen” i modellen indikerar att marknaden fortfarande år 2020 kommer att vara c:a 30 procent övervärderad.

Det verkar knappast rimligt att anpassningen ska ta så lång tid, det motsägs som konstateras ovan också av sentida historiska erfarenheter. Bilderna ovan visar tydligt att när luften väl gått ur börsen de senaste decennierna så har punkan i regel skett snabbt och inte via pyspunka. Exempelvis gick marknaden från att ha varit 100 procent ”övervärderad” i förhållande till jämviktsbanan i början av år 2000 till en ”undervärdering” på 12 procent i mitten av 2002: ett fritt fall i börsvärdet med över 100 procent under endast 10 kvartal. Man kan även notera att det tog 17 kvartal att göra motsvarande resa tillbaka, i dollartermer. På likartat sätt förvandlades börsen, via ett fall med 80 procent, från att ha varit ”övervärderad” med c:a 40 procent i mitten av 2007 till en ”undervärdering” på c:a 25 procent under bara 6 kvartal. Den gången tog återställaren 14 kvartal.

Frågan är då vad man ska förvänta sig denna gång: Kommer avvikelsen från jämviktsbanan att öka, påeldad av fortsatt expansiv penningpolitik i USA och ytterligare lättnader i Europa, Kina, etc? Eller går luften plötsligt ur börsen vilket kan innebära ett mycket snabbt förlopp med kraftigt börsfall? Den historiska erfarenheten säger oss att ett ackumulerat fall över några kvartal med t ex 50 procent vore fullt möjligt. Ett så stort börsfall skulle dessutom med största sannolikhet utlösa en betydande konjunkturavmattning och inbromsning i nominell BNP vilket skulle synas som en liten bula i jämviktssambandet och ytterligare sänka börsen.

Som påpekats ovan skiljer sig dagens situation från förspelet till tidigare börskrascher i så motto att börsvärdet är i linje med prognosbanan. Det är också mycket möjligt att Federal Reserve, i händelse av tecken på en börskrasch, utlöser sin ”börs-put” och släpper loss en ny vända med kvantitativa lättnader som trycker ner räntorna. I så fall kommer sannolikt avvikelsen från jämviktsbanan att bli än kraftigare – Buffet-indikatorn stiger ytterligare – eftersom QE-programmen har haft och lär få betydligt större effekt på börsvärdet än på konjunkturen. Med tanke på att världens centralbanker nu i första hand oroar sig för deflation är ett sannolikt förlopp därför att anpassningen av börserna sker gradvis utan alltför stora fall, understödda av fortsatt mycket expansiv penningpolitik – i termer av modellen kommer centralbankerna att bidra till en hög prognosbana. Detta implicerar i sin tur att världskonjunkturen visserligen kommer fortsätta att hacka fram i anemisk takt men utan att kollapsa under sin egen tyngd. Det hindrar ju naturligtvis inte att nya faktorer kan komma i spel som påverkar konjunkturen i endera riktning.

”New Normal” sänker långsiktig börsavkastning

Slutligen några ord om de långsiktiga börsutsikterna. Bilderna nedan bygger på en simulering av börsvärdet under antagandet att nominell BNP växer med 4,5 procent/år till 2020: 2,5 procent real tillväxt och 2 procent inflation samt på en räntebanan som stiger långsamt för att nå 4 procent år 2020.

Jämviktsvärdet på börsen kommer i modellen att öka med c:a 5 procent i genomsnittlig årstakt med en trendtillväxt i BNP på 4,5 procent. Detta är drygt halva ökningstakten jämfört med historiska genomsnitt, när BNP ökat med c:a 6-7 procent/år. Man får således räkna med betydligt svagare börsutveckling framöver enligt modellen om dessa modesta tillväxtantaganden slår in. Skulle däremot nominell BNP ta rejäl fart kan ”övervärderingen” delvis korrigeras underifrån vilket skulle minska börsens fallhöjd. Exempelvis indikerar 1 procentenhet högre genomsnittlig BNP-tillväxt att jämviktsbanan ligger c:a 3,5 procent högre i slutet av 2020. På motsvarande sätt skulle en brantare räntebana, t ex där räntan stiger till 5 procent (se bilderna nedan) och är i snitt 0,8 procentenhet högre, innebära att prognosbanan i slutet av 2020 slutar c:a 9 procent lägre än i 4-procentscenariot.

Hur börsen utvecklas på längre sikt kommer även att påverkas av karaktären på den kortsiktiga utvecklingen. Vid ett abrupt förlopp med en snabb korrigering indikerar modellen att börsen därefter stiger konstant med drygt 5 procent i årstakt till 2020. Skulle förloppet istället följa felkorrigeringsmodellen blir den initiala korrigeringen, som tidigare noterats mycket måttligare. Å andra sidan antyder felkorrigeringsmodellen att börsens trend blir mycket lägre med ökningstal som stiger gradvis från c:a 1,5 procent 2015 till c:a 3,5 procent 2020.

Man måste slutligen komma ihåg modellens och därmed ansatsens begränsningar. Det finns uppenbarligen många andra faktorer som påverkar börsen på kort sikt. Det är dessutom helt orealistiskt att utgå ifrån att BNP växer stadigt med 4,5 procent per år till 2020 utan konjunktur. Begränsningarna till trots finns det dock mycket som talar för en relativt svag börsutveckling de kommande åren.