ECB: Oron stiger för Japan-scenario

ECB tog fram storsläggan i slutet av förra veckan, i ett försök att få fart på den tröga ekonomin i Eurozonen och avvärja risken för deflation. Förutom att styrräntan sänktes från 0,25 procent till 0,15 procent, sänktes bankernas inlåningsränta i ECB från 0 till minus 0,1 procent och utlåningsräntan från 0,75 procent till 0,4 procent.

Sänkningen av inlåningsräntan innebär således att bankerna nu får betala för att parkera sina medel i ECB och är ytterligare ett försök att få fart på kreditgivningen och, förhoppningsvis, den ekonomiska aktiviteten. De ytterligare åtgärder som ECB annonserade ska också ses som försök att öka kredittillväxten i ekonomin. Sålunda kommer ECB:s motparter att kunna låna i ECB till förmånliga villkor för utlåning till privata företag utanför banksektorn, exklusive bostadslån. Tanken är således att bankerna ska lockas att låna ut pengar till annat än investeringar i finansiella tillgångar och bostadsköp.

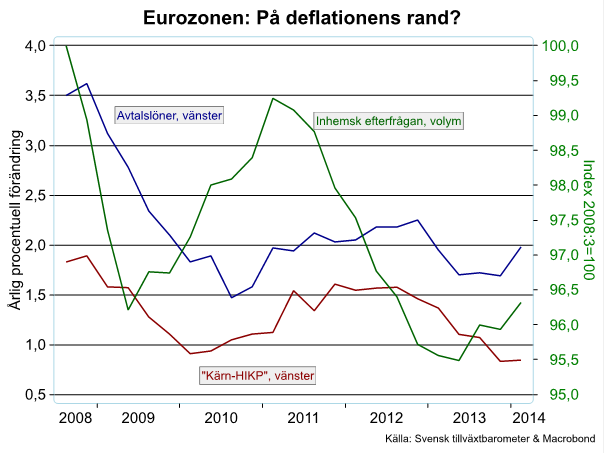

Bakgrunden till ECB:s extraordinära åtgärder är som sagt oron för att den svaga konjunkturen ska kasta ner Eurozonen i en deflationistisk spiral á la Japan de senaste decennierna.

Inhemsk efterfrågan är fortfarande över tre procent lägre än den nivå som rådde i samband med att finanskrisens akuta skede inleddes för nästan sex år sedan. Samtidigt har inflationen parkerat en god bit under ECB:s mål på ”strax under två procent” medan löneökningarna är relativt stabila kring två procent. Än så länge är således situationen inte alls lika allvarlig som den varit i Japan de senaste decennierna men oron finns för att en utdragen episod med underutnyttjande av resurserna slutligen ska utlösa en deflationsspiral.

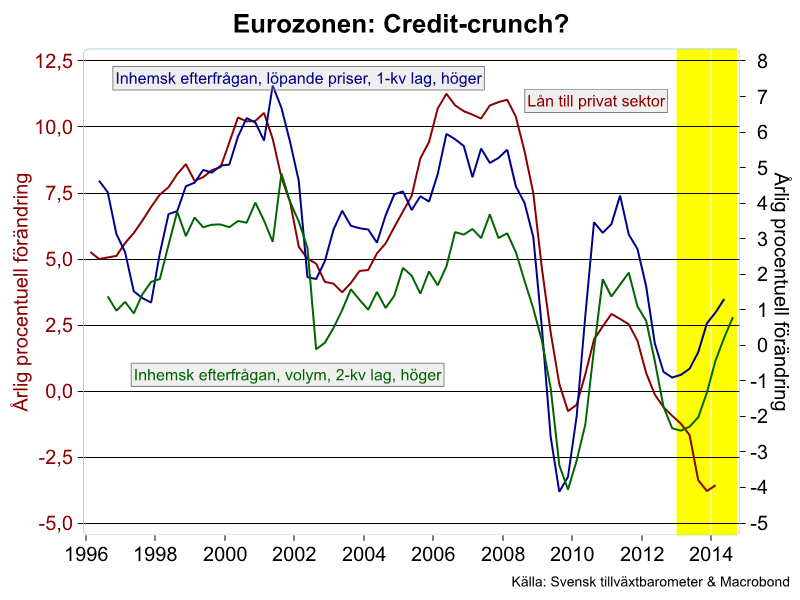

Hur är det då med kopplingen till banksystemet? Sambandet mellan monetära aggregat, i detta fall lånetillväxten till den privata sektorn, och den reala ekonomin är dubbelriktat: Stark ekonomisk aktivitet skapar hög efterfrågan på lån osv. Samtidigt kan banksystemets aptit på att låna ut i sin tur påverka den ekonomiska aktiviteten. Skulle banksystemet vila på bräcklig grund, t ex efter en period av svaga resultat och vikande kapitalbas som under de senaste åren, kan en ovilja att låna ut hämma återhämtningen.

Oavsett i vilken riktning orsaksambandet går finns det alltså anledning att förvänta sig en stark positiv korrelation mellan kredittillväxten och den ekonomiska aktiviteten, som i figuren. Det faktum att tillväxten i inhemsk efterfrågan i genomsnitt i statistisk mening leder kredittillväxten tyder på att sambandet för det mesta gått från konjunkturen till kredittillväxten, d.v.s. lånetillväxten har mestadels varit efterfrågedriven.

På sista tiden kan man dock ana ett nytt mönster där det tycks som om det uppstått ett gap mellan ekonomisk aktivitet och kredittillväxt, ett gap som skulle kunna tolkas som att banksystemet inte är berett och/eller kapabelt att understödja den ekonomiska återhämtningen: lånetillväxten är mer utbudsdriven. Förenklat skulle man kunna säga att ECB:s åtgärder syftar till att sluta detta gap genom att motivera och möjliggöra för banksystemet att öka utbudet på krediter. Skulle den nya dunderkuren inte verka hjälpa och Eurozonens ekonomi fortsätta att hacka fram i plågsamt långsam takt, är det inte uteslutet att ECB tar till liknande grepp som tidigare Federal Reserve och Bank of England: Renodlade kvantitativa lättnader, d.v.s. köp i stor skala av obligationer i den öppna marknaden finansierade med ”nytryckta sedlar”. Med tanke på att högfrekventa ekonomiska data tyder på en avmattning under våren jämfört med årets första månader, inte minst för det tyska lokomotivet, kan ett sånt scenario inte uteslutas.