Ekonomiska effekter av Ukrainakrisen: Vad kan vi förvänta oss?

Att historien aldrig upprepar sig är väl bekant, däremot kan man alltid lära sig något av historien. Frågan är då om vi kan göra några välgrundade förutsägelser om de ekonomiska konsekvenserna av krisen i Ukraina baserade på historiska erfarenheter?

Under de senaste decennierna har världsekonomin utsatts för ett stort antal geopolitiska chocker av olika karaktär, alltifrån oljeprisförändringar via terroristattacker till finanskriser. Författaren och tidigare finansanalytikern Nassim Taleb visar i sin bok The Black Swan att den absoluta merparten av den ekonomiska och finansiella volatiliteten de senaste decennierna kan hänföras till stora, oförutsedda händelser: ”svarta svanar”.

Beroende på krisernas karaktär har de globala ekonomiska effekterna varierat, med skiftande konsekvenser även för Sveriges omvärldsberoende ekonomi. Vilka ekonomiska konsekvenser utvecklingen i Ukraina kan tänkas få beror naturligtvis på många faktorer som inte går att förutse, som hur långvarig krisen blir, om Ryssland kommer att trappa upp sitt militära engagemang, omvärldens reaktioner, etc.

Låt oss ändå gå igenom några av de chocker som drabbat världsekonomin på senare tid.

En kraftig oljeprisuppgång

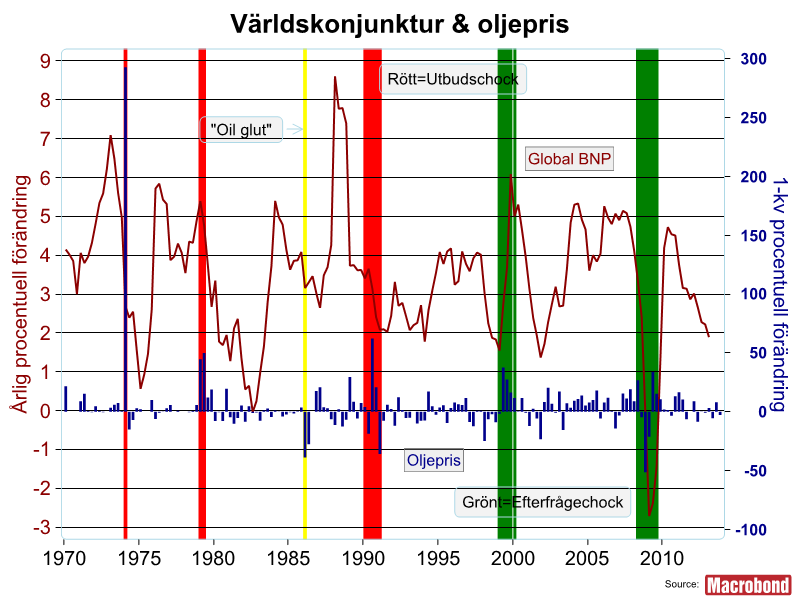

Den främsta ekonomiska farhågan är kanske att Ukrainakrisen ska leda till kraftigt stigande energipriser, Ryssland är trots allt en av de absolut största energiproducenterna och exportörerna, inte minst till Västeuropa. Sedan början av 1970-talet har oljepriserna utsatts för ett antal kraftiga chocker. En utbredd uppfattning är att kraftiga oljeprisuppgångar leder till djupa globala konjunkturnedgångar. Så var också fallet i samband med OPEC I, OPEC II och Kuwaitkriget. Dessa händelser brukar karakteriseras som utbudschocker men detta är en sanning med modifikation. Som framgår av bilden nedan följde de kraftiga oljeprisökningar i samband med OPEC I och OPEC II i spåren av mycket stark global konjunktur och stigande efterfrågan på olja. Kuwaitkrisen lever därför bättre upp till kriterierna för en renodlad utbudschock. Samtliga dessa tidiga oljeprisuppgångar följdes dock av rejäla avmattningar i den globala konjunkturen.

Under de senaste decennierna har vi kunnat notera ett annat mönster: kraftiga rörelser i oljepriserna har varit starkt positivt korrelerade med konjunkturen. Således föregicks uppgången i oljepriset runt millennieskiftet av en period med snabb global tillväxt i samband med ”Den Nya Ekonomin”. På likartat sätt utlöstes kollapsen i oljepriset 2008-2009 av den dramatiska ekonomiska avmattningen i spåren av finanskrisen. Den snabba prisökningen som föregick finanskrisen, inte bara på energi utan även på många andra råvaror, kan även ses i ljuset av stark global konjunktur.

Sammanfattningsvis talar historien för att det finns viss anledning till oro för den globala konjunkturen i fall utvecklingen i Ukraina leder till en kraftig uppgång i oljepriset, eftersom denna i så fall måste karakteriserar som en utbudschock. Å andra sidan har oljeberoendet i den industrialiserade världen minskat sedan 1970- och 80-talen vilket minskat sårbarheten för energiprischocker i den delen av världen. Samtidigt måste man notera (se Energimyndigheten 2011) att så sent som 2008 stod olja fortfarande för hälften av USA:s energianvändning, en liten minskning sedan 1990, medan oljan i EU27 stod för en oförändrad andel på 44%. Globalt var oljans andel av energianvändningen omkring 41% medan Kina och Indien kraftigt ökat oljeberoendet. En naturlig slutsats av detta är att USA i synnerhet och Västvärlden i allmänhet är de ekonomier som riskerar att drabbas hårdast vid en eventuell oljeprischock men att tillväxtländerna nu riskerar att drabbas hårdare än tidigare.

Å andra sidan är Västeuropa och Tyskland i synnerhet, starkt beroende av ryska gasleveranser. Skulle Ryssland strypa gasleveranserna riskerar därför dessa länder att drabbas hårt, inte minst med tanke på att Tyskland stängt flera av sina kärnkraftverk och saknar näraliggande alternativ till naturgas.

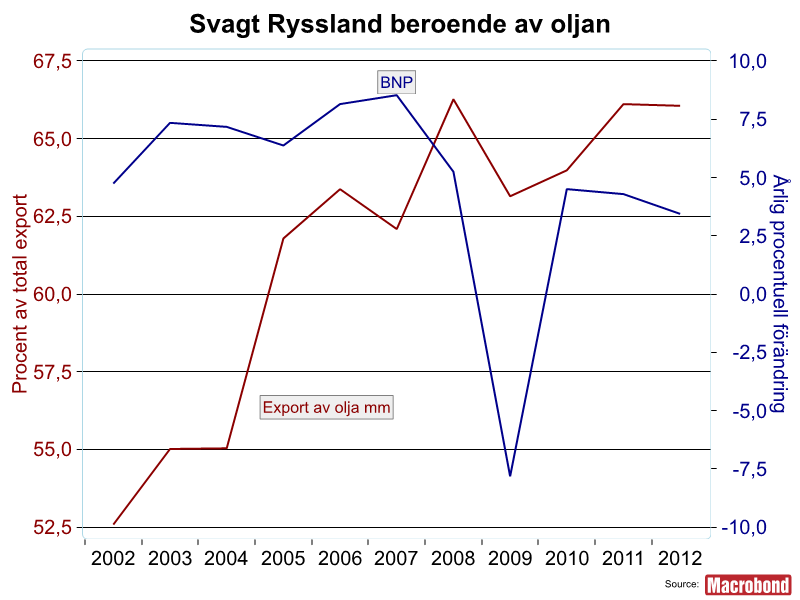

Vilka incitament har då Ryssland att strypa leveranserna av energiprodukter? Ryssland är mycket starkt beroende av energiexporten, ekonomin är redan svag och energi den absolut viktigaste exportprodukten – olja, gas och oljeprodukter står för över 65% av exporten – och källan till utländsk valuta. På kort sikt skulle Ryssland kunna gynnas av en kraftig prisuppgång på fossila bränslen men på sikt riskerar man självklart att drabbas hårt om den globala konjunkturen och därmed energiefterfrågan skulle dyka.

Minskande riskvilja

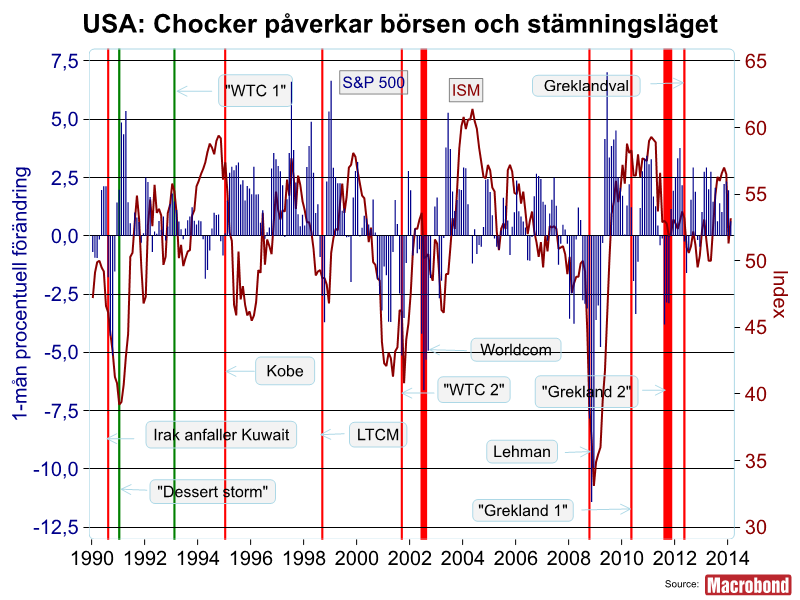

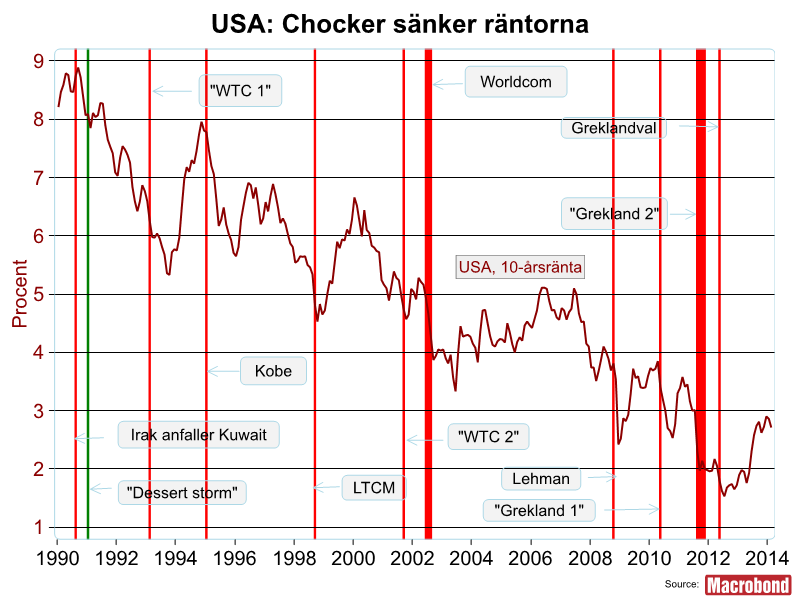

En annan trolig konsekvens av Ukrainakrisen är fallande riskaptit i de finansiella marknaderna. Det gängse mönstret är att börser faller i tandem med konjunkturbarometrar och obligationsräntor i krisernas spår.

Bilderna ovan illustrerar dels hur stämningsläget i USA:s näringsliv påverkats starkt av olika typer av chocker, dels hur börser och obligationsräntor reagerar. Av naturliga skäl innebär nästan alla Svarta Svanar en negativ överraskning – skyskrapor växer ju sällan upp ur ingenting…! Av bilderna framgår också att endast två av de identifierade chockerna sedan 1990 faktiskt tolkats positivt av marknaderna (de grönmarkerade områdena i den vänstra figuren ovan):

- USA:s attack på USA i samband med Kuwaitkriser – ”Dessert Storm” – vilket kan vara förståeligt ur ett marknadsperspektiv och

- Det första terrordådet mot World Trade Center 1993, vilket är svårare att förklara.

Vid alla övriga tillfällen har konjunkturbarometrar, börser och räntor fallit. Skälet är uppenbart: geopolitiskt oro får hushåll och företag att hålla tillbaka konsumtion och investeringar vilket fått konjunkturen att svalna. Något annat som är påtagligt är att konjunkturbarometern och börsen har vänt uppåt snabbt när man blåst faran över medan räntorna oftast reagerat betydligt långsammare. I de allra flesta fallen har således de negativa effekterna på ekonomin varit kortvariga och snabbt förbytts i återhämtning.

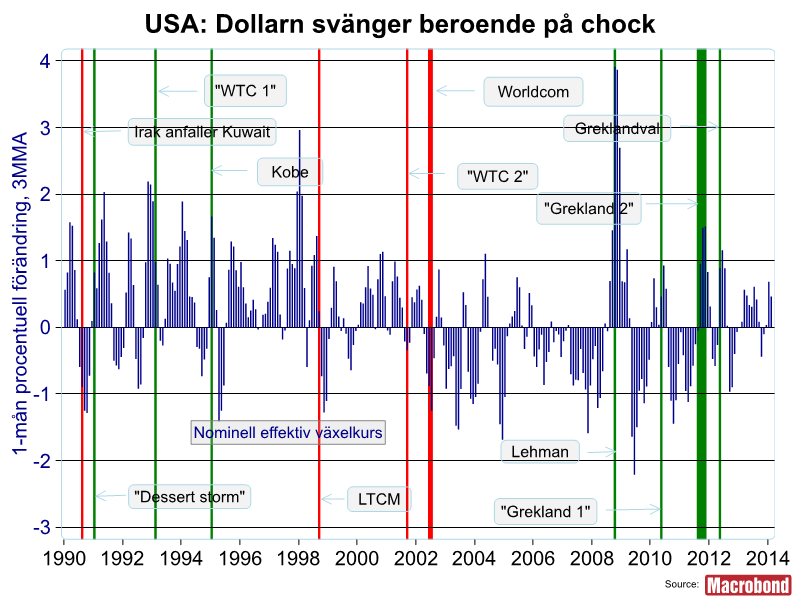

Reaktionerna i USA är viktiga inte minst för att börser och räntor i USA ofta sätter tonen för resten av världen. En annan effekt av betydelse för den globala ekonomin och inte minst för svensk exportindustri är valutaeffekter av kriser. Bilden nedan visar att dollarkursen reagerar olika beroende på krisernas karaktär.

De röda markeringar visar tillfällen då dollarn har stärkts medan de gröna visar tillfällen då dollarn försvagats. Det är tydligt och ganska naturligt att dollarn ”gynnats” av eurokrisen och Dessert Storm. Tydligt är också att sammanbrottet för Lehman Brothers, vilket äventyrade hela det globala finanssystemet, ledde till stora ”safe-haven” flöden in i USA-tillgångar och stärkte dollarn. Vidare är det tydligt att Iraks invasion av Kuwait med åtföljande oljeprisuppgång, ledde till en tydlig dollarförsvagning.

Det finns vissa aspekter som är gemensamma för Kuwaitkrisen inledningsfas och den nuvarande krisen. Skulle spänningarna i Ukraina bestå finns det därför anledning att förvänta sig en dollarförsvagning, inte minst för att långvarigt högre energipriser kan förväntas få relativt större negativa effekter på USA:s ekonomi.

Sverige är sårbart för geopolitiska kriser

Eftersom Sverige är en liten öppen ekonomi, starkt beroende av den globala konjunkturen, riskerar geopolitiska chocker att slå extra hårt mot vår ekonomi. Den minnesgode drar sig till minnes hur resonemangen gick innan finanskrisen bröt ur 2008:

”Skulle världskonjunkturen mot förmodan vika så kommer Sverige att klara sig relativt bra eftersom vi har vårt eget hus i ordning”.

Vi vet hur det gick, fallet i svensk ekonomi blev kraftigare än i merparten av andra länder.

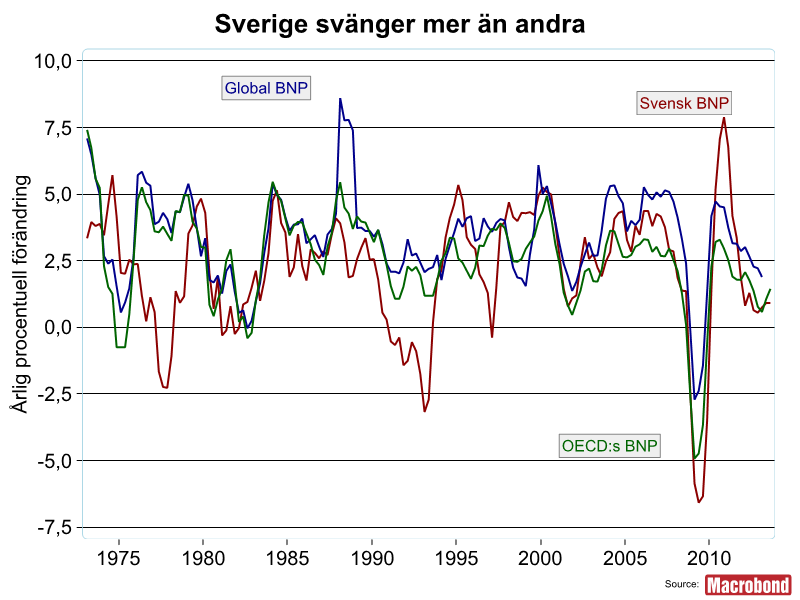

Att svensk ekonomin svänger mer än genomsnittet har för övrigt varit det gängse mönstret de senaste decennierna. Detta speglar naturligtvis delvis det faktum att vår ekonomi är bland de mest utrikeshandelsberoende men också att vi tidvis kokat ihop våra egna chocker.

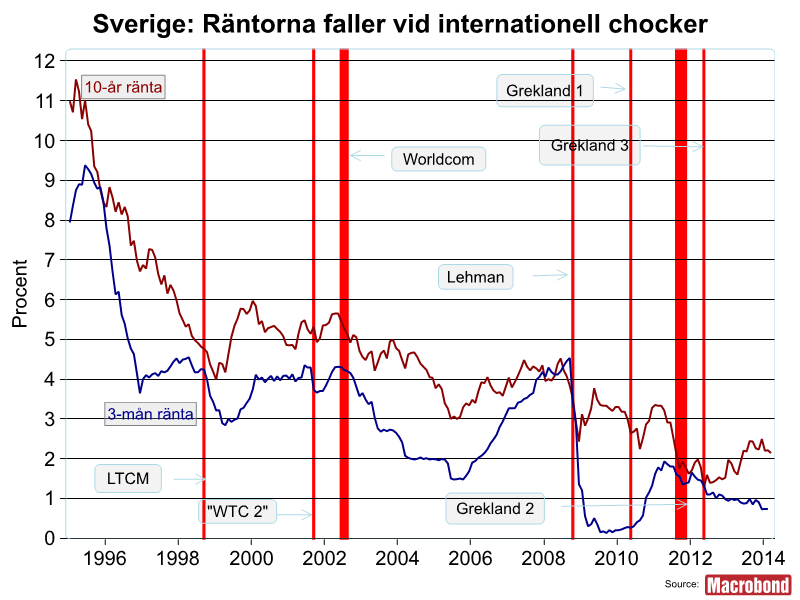

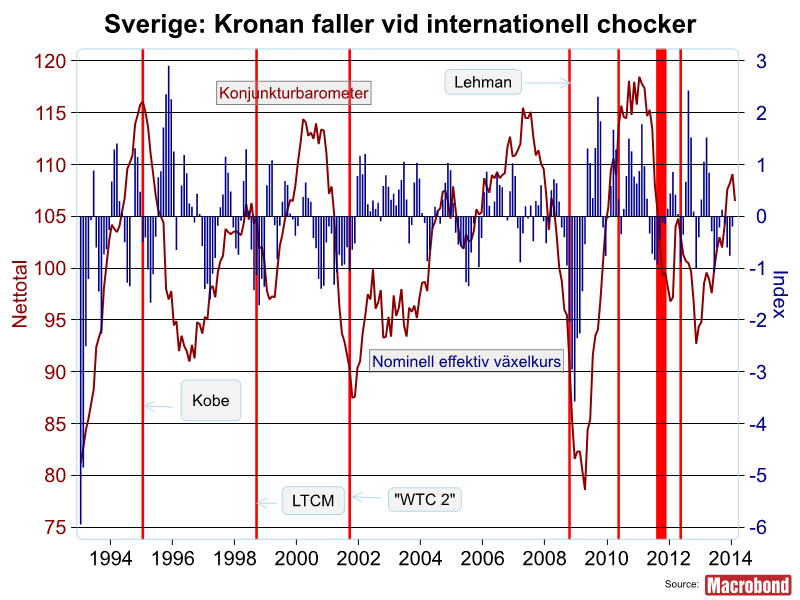

Det är heller ingen överraskning att den svenska börsen tenderar att rasa i kristider, den svenska börsen speglar i första hand vad som händer i de globala marknaderna. Vad som också är tydligt är att kronan tenderar att försvagas när den globala riskaptitet faller och konjunkturförväntningarna skruvas ner. I det avseendet fungerar växelkursen som en stötdämpare, precis i enlighet med ”läroboken”. Sedan Sverige övergav den fasta växelkursen kan vi också notera att marknadsräntorna tenderar att falla i takt med den globala riskaptiten och de globala räntorna, något som också hjälper till att lindra effekterna av kriserna. Räntor med kort löptid är dessutom de som faller mest, vilket speglar det faktum att Riksbanken varit mycket aktiv att stimulera ekonomin i kristider.

Sammantaget är slutsatsen att Ukrainakrisen, om det blir långvarig, kommer att sänka den svenska börsen, tendera att försvaga kronan och pressa ner svenska obligationsräntor i linje med den globala ränteutvecklingen. Dessutom är det sannolikt att Riksbanken kommer att signalera att man skjuter eventuella räntehöjningar ytterligare på framtiden och kanske t.o.m. sänker reporäntan ytterligare om krisen skulle bli allvarlig och långvarig.

Sammanfattning

En snabb lösning av Ukrainakrisen skulle sannolikt innebära att den globala konjunkturen tuffar på i ungefär samma långsamma och ryckiga takt som hittills. I så fall borde även riskerna för omfattande börsfall vara begränsade.

Skulle krisen bli långvarig och/eller fördjupas kan vi förvänta oss en tydlig konjunkturavmattning. Det vore extra allvarligt eftersom världsekonomin redan är bräcklig och lider av en svagare trendtillväxt än under de senaste decennierna. Självklart riskerar utrikeshandelsberoende ekonomier som Sverige, Tyskland, Japan etc, att drabbas hårdare än andra. Samtidigt befinner sig även USA i riskzonen eftersom den ekonomin fortfarande är mycket beroende av petroleumprodukter för sin energiförsörjning. Stigande energipriser, fallande dollar och krona samt lägre marknadsräntor är troliga konsekvenser i detta scenario.

Låt mig avsluta med en generell reflektion: Globaliseringen har inneburit att snart sagt alla länder – möjligen med undantag för Nordkorea – bundits tätt samman och blivit mer beroende av varandra. Skulle Ukrainakrisen leda till en djup ekonomisk kris drabbar det inte minst Ryssland. Detta inser naturligtvis även ledarna i Kreml vilket gör en fredlig lösning sannolik: ”It’s the economy studip!”