Hur har centralbankerna hanterat krisen?

Ett ämne som alltid är aktuellt, såväl i den offentliga debatten som i de finansiella marknaderna, är centralbankernas räntepolitik. Detta är inte konstigt med tanke på att penningpolitiken berör snart sagt alla medborgare, såväl direkt via räntekostnader/intäkter som indirekt via fastighetspriser, aktiekurser, valutakurser och i slutänden konjunkturen.

Grovt sagt finns det två läger i debatten:

- De som kritiserar centralbanken för att föra en alltför stram politik – dessa utgör oftast en bedövande majoritet av debattörerna särskilt i Europa och

- De som tycker att centralbanken är alltför generös med att förse ekonomin med billiga pengar – de som förfäktar denna idé är oftast några professionella nationalekonomer samt en hel del politiker i USA.

Låt oss studera tre centralbankers politik – Riksbanken, Federal Reserve och ECB – de senaste åren och se om vi kan hitta några systematiska skillnader i deras sätt att bedriva politik i samband med och efter den djupa recessionen i finanskrisens kölvatten.

Centralbankernas ”beslutsregler”

Ett sätt att analysera politiken är att utvärdera centralbankerna krishantering i förhållande till sitt historiska mönster. I bilderna som följer har vi gjort statistiska skattningar där vi försökt nagla fast vilka faktorer som centralbankerna historiskt fokuserat på. Vi har skattat statistiska modeller fram till september 2008 och sedan kontrollerat hur nära respektive centralbank följt samma beteende efter som före krisen.

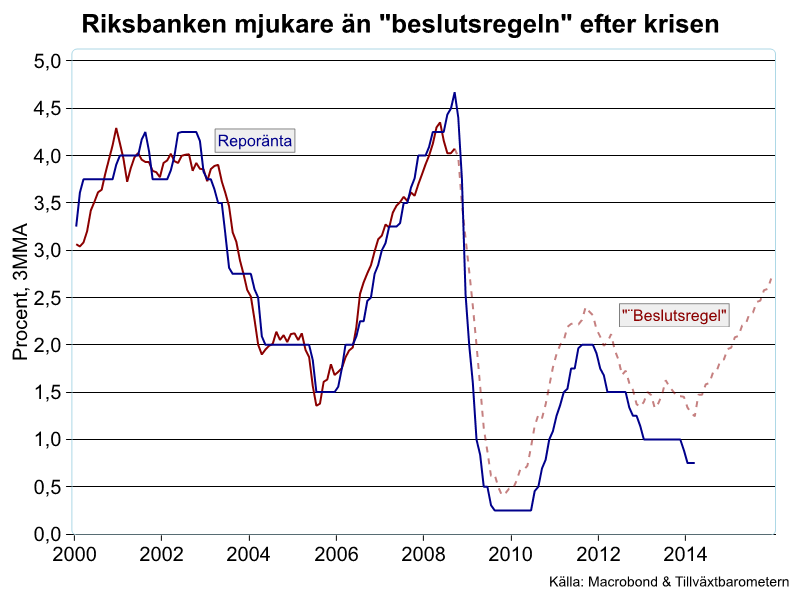

Riksbanken har varit relativt mjuk

Som synes av bilden nedan var Riksbankens mycket kraftiga räntesänkningar under 2008-2009 väl i linje med det historiska mönstret, baserat på data för 2000-september 2008. Även om många bedömare slogs av Riksbankens starka reaktion i krisens inledning var denna således fullt konsistent med hur politiken tidigare bedrivits.

Under senare år har Riksbanken fört en något mer expansiv politik än ”beslutsregeln”: Man väntade längre med att höja räntan under den första återhämtningen efter krisen och sänkte mer i förhållande till regeln under andra vågen, i synnerhet under 2013. I genomsnitt har reporäntan varit 50 bp lägre än beslutsregeln sedan 2009.

Under antaganden att inflationen långsamt närmar sig två procent till slutet av 2015 och att arbetslösheten kryper ner till 7 procent under samma period, stipulerar beslutsregeln att Riksbanken kommer att höja reporäntan till c:a 2,5-3 procent. Då måste man dock komma ihåg att reporäntan ligger 50 bp under regeln i utgångsläget. En rimligare gissning är kanske därför att reporäntan når drygt 2 procent till i slutet av nästa år att jämföra med Riksbanken nuvarande huvudscenario på 1,9 procent.

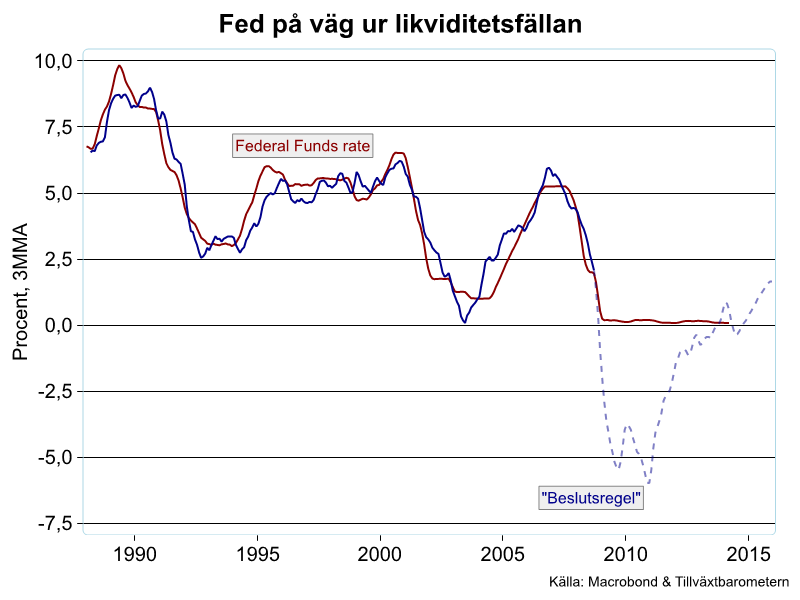

Federal Reserve har gjort vad man kunnat

Medan Riksbanken varit relativt trogen sin beslutsregel har däremot Federal Reserve avvikit kraftigt från det historiska mönstret de senaste åren.

Fed följde sin beslutsregel väl – vi skattar modellen med data från perioden 1988-september 2008, d.v.s. Greenspan/Bernanke-eran – och sänkte till nära noll redan i december 2008. Beslutsregeln stipulerar sedan att styrräntan skulle sänkts till -5 till -6 procent under 2009-2010 vilket naturligtvis inte var möjligt. Det är i detta ljus man måste se det batteri av extraordinära åtgärder som satts in under de senaste åren med syfte att pumpa in likviditet i ekonomin och trycka ner långa marknadsräntor.

Det är även intressant att konstatera att beslutsregeln i mars 2014 föreskriver en styrränta nära noll. Man kan således säga att ”kurvan kommit ikapp Federal Reserve”. Antaganden om att arbetslösheten kryper ner till 6 procent, att inflationen glider upp mot 2 procent och en måttlig börsutveckling talar för att styrräntan kommer att börja höjas i början av nästa år och nå 1,5-1,75 procent i slutet av 2015. Detta indikerar såväl en något tidigare första höjning som något högre nivåer än vad som ligger både i finansmarknadernas kort och Federal Reserves-direktörernas egna prognoser för tillfället.

Av bilden ovan framgår således att marknaderna just nu förväntar sig att Federal Reserves styrränta är oförändrad om ett år och c:a 1,4 procent om två år.

”Hökaktig” ECB

Låt oss slutligen betrakta ECB:s politik. Även ECB följde det historiska mönstret väl under krisens första fas, med kraftiga räntesänkningar och med måttliga höjningar under 2011. Därefter har dock ECB bedrivit en betydligt mindre expansiv politik jämfört med beslutsregeln som föreskriver att man borde sänkt till noll redan under våren 2012 och fortsatt till negativt territorium. Istället har man endast långsamt tagit ner styrräntan till ¼ procent med sista(?) sänkningen i november 2013.

Med tanke på att resursutnyttjandet i Eurozonen sannolikt fortfarande är lågt samtidigt som återhämtningen är mycket svag antar vi att inflationen bara långsamt närmar sig målet och att arbetslösheten endast faller marginellt; till 1 procent resp. 11,5 procent till slutet av 2015. Detta skulle betyda att styrräntan enligt beslutsregeln borde vara negativ de närmaste åren vilket åtminstone borde utesluta räntehöjningar. En gissning är att ECB gör som Federal Reserve, hoppas på en ekonomisk återhämtning och låter gapet till beslutsregeln ”slutas underifrån” de kommande åren.

Sammanfattningsvis är Riksbanken den centralbank som varit mest trogen sin beslutsregel under och efter krisen, delvis för att regeln aldrig ”krävt” negativ styrränta. Federal Reserve har gjort vad man kunnat men tvingats avvika dramatiskt från beslutsregeln eftersom den stipulerat kraftigt negativ ränta. Slutligen framstår ECB som den centralbank som skulle ha kunna göra mer för att stötta ekonomin men som valt att inte leverera fullt ut. Det är högst sannolikt att ECB:s avvaktande hållning bidragit till den relativt svagare återhämtningen i Eurozonen vilket också bäddar för en lång period av fortsatt låga räntor i Europa.

Låt oss dock komma ihåg att de simulerade räntebanorna ovan bygger på att respektive centralbank följer samma beslutsregel som innan finanskrisen. Vi har sett att Riksbankens politik varit systematiskt mer expansiv än beslutsregeln sedan 2009. Detta kan vara en tillfällig avvikelse och en konsekvens av att nedåtriskerna för världskonjunkturen dominerat. Det kan dock också vara så att Riskbanken permanent bytt till en mer stimulerade inriktning. I så fall finns det anledning att räkna med en lägre räntebanan än i vår simulering- givet våra antaganden om framtida inflation, arbetslöshet, etc. Vad det gäller Federal Reserve kan vi först nu, när beslutsregeln ”hunnit ifatt” styrräntan, börja få en känsla för om tidigare mönster består. Hittills har dock Fed visat att man är beredd att göra allt som står i sin makt för att stötta återhämtningen och Fed-chefernas ränteprognoser pekar inte på ett snabbt omslag i mer restriktiv riktning. ECB slutligen, har systematiskt bedriver en mindre expansiv politik än vad beslutsregeln föreskriver de senaste åren. Har det skett ett permanent skift i mer restriktiv riktning kan vi kanske inte helt utesluta räntehöjningar de närmaste åren.