Kommer Federal Reserve att förstöra festen?

Under sommaren har världens börser skakat en del samtidigt som räntorna i flera länder sniffat på rekordlåga nivåer. Det är visserligen alldeles för tidigt att deklarera game over för den remarkabelt stabila börsuppgången som pågått ända sedan sommaren 2012 – vi har sett tillfälliga hack i kurvan tidigare – men det finns argument som talar för att vi närmar oss en vändpunkt.

Flera faktorer har påverkat de finansiella marknaderna under de senaste månaderna, inte minst den geopolitiska oron på flera håll i världen. Även om det är svårt att gradera den finansiella betydelsen av olika oroshärdar har troligen krisen i Ukraina haft störst betydelse. Ukrainakrisen har potentiellt mycket stora negativa ekonomiska effekter, dels p.g.a. risk för stigande och volatila energipriser men även direkta konjunktureffekter via minskad utrikeshandel etc.

Det är dock omöjligt att förutse utvecklingen i de olika konflikthärdarna och vilka marknadseffekter detta kan få. Låt oss därför istället fokusera på en annan förändring som kan få mycket stora konsekvenser, nämligen den stundande omläggningen av USA:s penningpolitik.

När börjar Federal Reserve höja?

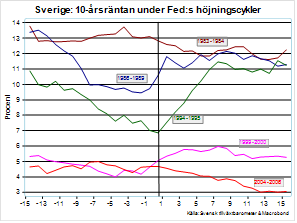

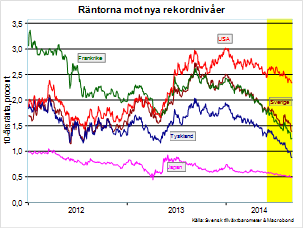

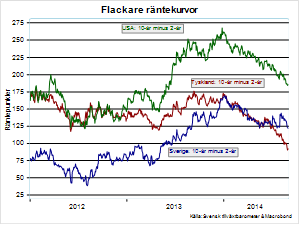

I takt med att USA:s ekonomi har stabiliserats under det senaste året har Federal Reserve börjat minska tillförseln av likviditet med målet att helt upphöra med stödköpen av stats- och bostadsobligationer under hösten 2014. Samtidigt har Fed och finansmarknaderna börjat spekulera kring när och hur den oundvikliga processen mot en normalisering av styrräntan ska inledas medan diskussionen i Europa handlar om hur mycket ytterligare likviditet ECB ska pumpa in i ekonomin. Vi har följdriktigt kunnat notera en dramatisk vidgning av räntegapet mellan USA och Europa de senaste 12 månaderna, även om också långa USA-räntor drivit ner en smula. Fingranskar vi ränteutvecklingen för olika länder – Sverige, Tyskland och USA – kan vi notera att räntorna har fallit över hela linjen, med undantag för de korta USA-räntorna. Vi kan också notera att avkastningskurvorna blivit flackare, minst påtagligt i Sverige. I USA har alltså kurvan flackat både via något lägre långa räntor och via en viss uppgång i den korta änden medan Europaräntorna fallit överlag men mest i långa änden av kurvan.

Det finns som vanligt olika uppfattningar bland medlemmarna av Fed:s beslutande organ om hur snabbt man kommer att gå fram men hittills har det mesta talat för att den första räntehöjningen kommer någon gång i mitten av 2015.

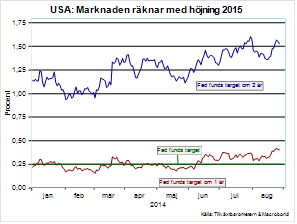

Bilden ovan till höger visar att marknaderna räknar med att styrräntan om ett år kommer att vara c:a 0,4 procent – det varierar från dag till dag – vilket kan tolkas som att man sätter sannolikheten för en räntehöjning med 25 bps inom ett år till drygt 50 procent. Vi kan också utläsa att marknaderna räknar med att styrränta om två år ligger omkring 1,5 procent, vilket sannolikt innebär fem höjningar á 25 bps.

Vår bedömning är att Federal Reserve börjar höja styrräntan i början av nästa sommar. Frågan är då om en omläggning av Fed:s politik nödvändigtvis måste innebära dåliga nyheter för världens börser?

Finansmarknaderna och Fed-cyklerna

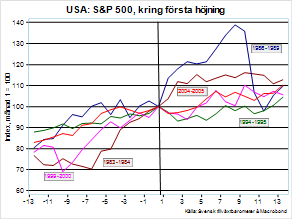

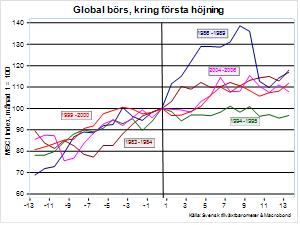

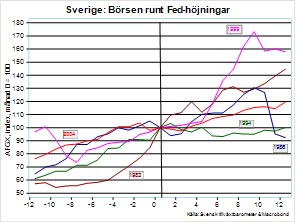

Studerar vi de historiska mönstren har börserna inte alltid reagerat negativt på åtstramningar från Fed. Bilderna nedan visar hur S&P 500 och MSCI World utvecklats under månaderna före och efter att Fed inlett en höjningscykel.

Vi har indexerat värdet på respektive börs till 100 vid tidpunkten för den första höjningen i cyklerna de senaste decennierna. Vi kan notera att börserna i allmänhet gått starkt månaderna innan första höjning. Förväntningar om stundande Fed-höjningar har alltså i sig inte varit negativa för börsen. Börsen fortsatte upp efter den första höjningen under de cykler som inleddes i februari 1983 och december 1986. De cykler som inleddes i januari 1994, juni 1999 och juni 2004 följdes i stället av börsnedgångar som varade i 4-7 månader. Därefter började börserna stiga igen.

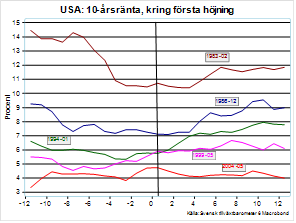

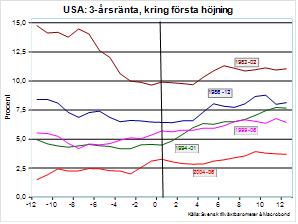

Ser vi till ränteutvecklingen har det i vissa fall varit relativt små rörelser inför den första Fed-höjningen medan vi såg en rejäl uppgång såväl inför 1999-års som 2004-års höjning.

Under de 12-månaderna efter första höjning rörde sig sedan USA:s marknadsräntor med mellan -70 bs och +250 bp (10-åringen) respektive +40 bp och 310 bp (3-åringen) i de olika cyklerna. Värt att notera är således att långa marknadsräntor inte steg alls under två av fem höjningscykler.

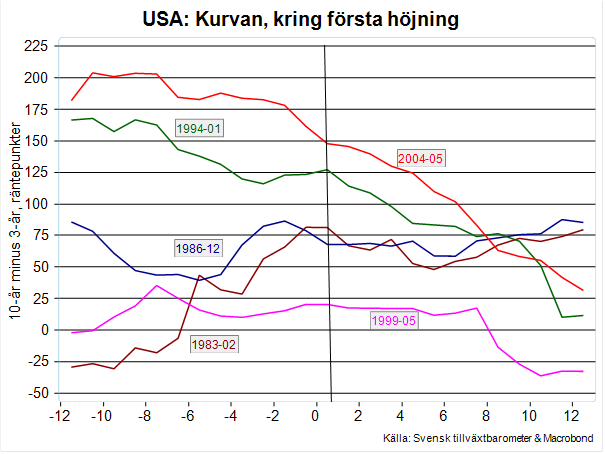

Även USA:s räntekurva (10-år minus 3-år) har betett sig olika i olika cykler. Kurvan flackade kraftigt inför höjningarna i december 1994 och juni 2004. Vid dessa tillfällen fortsatte flackningen under hela cykeln. I de övriga fallen såg vi t.o.m. brantningar inför första höjning och relativt små rörelser därefter, åtminstone under höjningscykelns första fas.

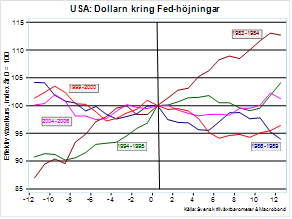

Studerar vi slutligen valutareaktionerna kan vi notera att det inte funnits något tydligt mönster för dollarn ”in the run up”, även om vi såg en kraftig förstärkning inför 1994-års höjning. Inte heller efterspelet har uppvisat några entydiga dollarrörelser: 1983-års höjning följdes av en kraftig och varaktig dollarförstärkning, 1986-års av en betydande och relativt långvarig försvagning medan dollarrörelserna i de övriga fallen var relativt marginella. Delvis kan detta förklaras med andra centralbankers beteende. Exempelvis genomförde Bundesbank penningpolitiska lättnader samtidigt som Fed började strama år i början av 1983 då en betydande dollarförstärkning inleddes. Å andra sidan förelåg motsvarande ”osynk” både i samband med 1986-års och 1994-års Fed-höjningar utan att dollarn rörde sig i förväntad riktning. Omläggningen av Fed-politiken har således inte haft den starka ”lärobokseffekt” på valutakursen som många räknar med.

Sänker Fed börserna denna gång?

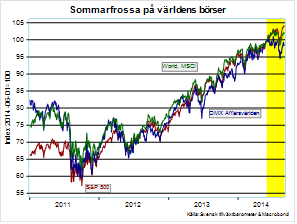

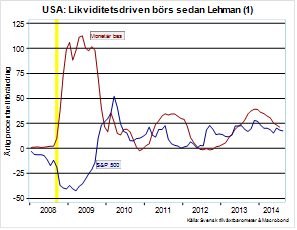

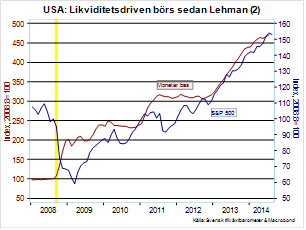

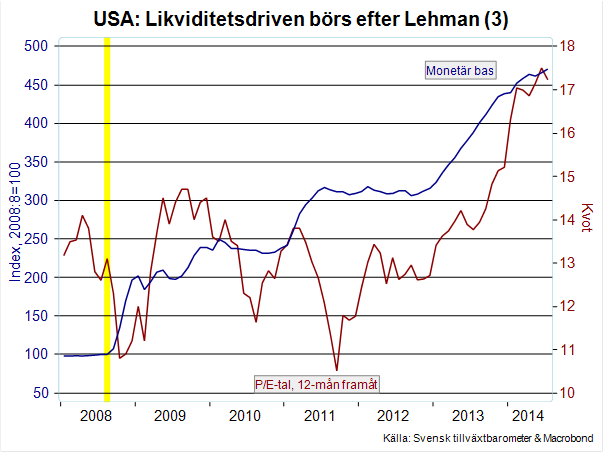

Att de globala börserna utvecklats så starkt de senaste åren trots en medioker realekonomisk utveckling beror till största delen på att världens centralbanker pumpat ekonomin full med högoktanigt monetärt bränsle. Här har Federal Reserve spelat en nyckelroll. Bilderna nedan illustrerar hur likviditeten och börserna utvecklats de senaste åren. Man måste vara varsam när man tolkar dessa grafer, att kurvorna synbarligen rör sig synkront betyder inte nödvändigtvis ett orsakssamband. Trots detta är följsamheten slående.

Vi kan se hur Fed:s krisåtgärder fr o m augusti 2008 innebar en fördubbling av monetära basen på bara fyra månader samtidigt som börsen föll med 40 procent till mars 2009. Då inleddes den börsuppgång som pågått sedan dess med tillfälliga avbrott, medan monetära basen ökat med ytterligare 250 procent. I mars 2009 bottnade även ledande indikatorer som ISM och andra konjunkturbarometrar. En rimlig tolkning är att Fed:s extremt aggressiva likvidisering åtminstone var en starkt bidragande faktor bakom vändningen, såväl på börsen som i realekonomin.

Det är också slående hur den börsraket som tände i slutet av 2012 och rusat tills sommaren 2014 har sammanfallit med en enorm acceleration i snäva penningmängdsmått. Denna observation får ytterligare stöd av P/E-talen, som har stigit påtagligt under de senaste två åren.

Under 2014 har ökningen i monetära basen avtagit i något. Samtidigt har också börsutvecklingen modererats. Vi kan inte självklart koppla den måttligare börsutvecklingen till monetära förhållanden, det har som nämnts funnits andra oroshärdar. Samtidigt har vi sett att börserna historiskt inte skadats påtagligt av Fed-höjningar. Denna gång kan det dock finnas anledning att förvänta sig en kraftigare negativ reaktion eftersom de senaste årens börsuppgång så uppenbart götts av billiga och rikhaltiga flöden av likviditet. Den dag som Fed börjar skruva åt kranen på allvar finns det alltså en påtaglig risk att luften går ur börserna.

Hur påverkas Sverige?

Vilka effekter kan vi då räkna med på svenska finansiella variabler? Den svenska börsen har i grunden reagerat på samma sätt som övriga börser. Det betyder att ett globalt börsfall med all sannolikhet även innebär att den svenska börsen faller.

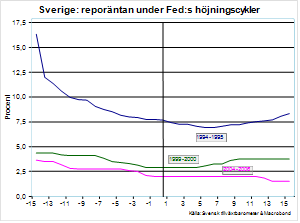

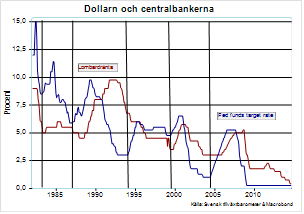

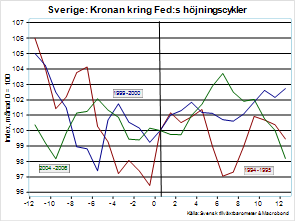

Kronan har bara varit flytande i samband med tre höjningscykler och har inte reagerat på något systematiskt sätt för första Fed-höjningen. Svenska långa marknadsräntor steg kraftigt under Fed:s cykel 1994-95. Vi vet emellertid att den ränteuppgången förklaras av den svenska statsfinansiella krisen. Under senare år har Fed:s höjningscykler inte inneburit någon dramatik för svenska marknadsräntor. Detta kan åtminstone delvis förklaras av att Riksbanken inte lekt Följa John, vilket framgår av bilden nedan till höger. Inte heller denna gång finns det anledning att förvänta sig att Riksbanken tar rygg på Federal Reserve. Det som kommer att utlösa en omläggning av svensk penningpolitik blir istället i första hand inflationsutvecklingen.