Riksbanken styr med blicken i backspegeln

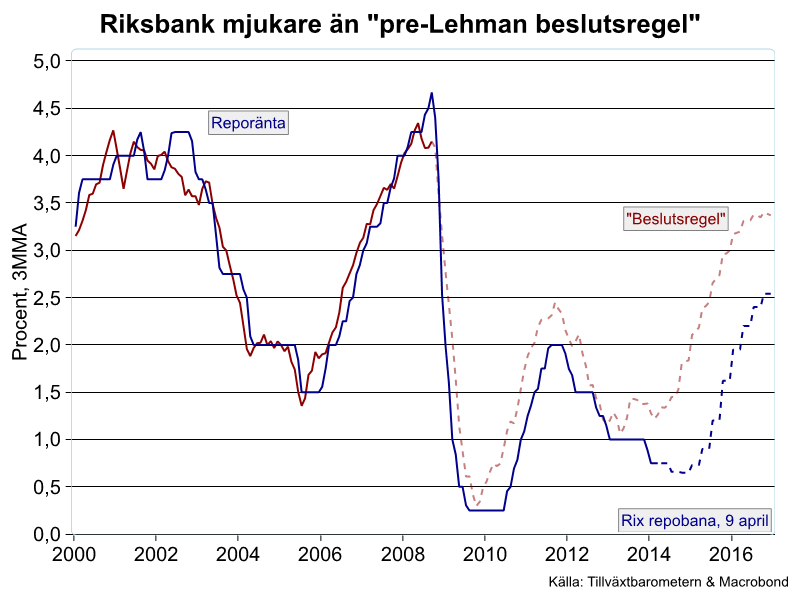

Som vi noterade i en tidigare kommentar har Riksbanken bedrivit en ”mjukare” politik än vad som vore konsekvent med bankens beteende innan Lehman-kraschen i september 2008: Även om mönstret varit konsekvent med den tidigare ”beslutsregeln” har reporäntan varit systematiskt lägre sedan 2010.

Vi noterade vidare att man kan göra två olika tolkningar av detta, även om man naturligtvis måste ta statistiska övningar som denna med en rejäl skopa salt:

- Riksbanken har tillfälligt avvikit från ”regeln” efter krisen eftersom man lagt en relativt större vikt vid risken för ett sämre internationellt scenario eller

- Riksbanken har permanent ändrat beteende, d.v.s. ”bytt beslutsregel”.

Gör vi tankeexperimentet att Riksbanken återgår till sitt pre-Lehman beteende och matar in Riksbankens egna prognoser för inflation och arbetslöshet betyder det att reporäntan skulle följa den röda, prickade banan i figuren ovan. Reporäntan enligt tidigare ”beslutsregel” ligger således c:a en procentenhet över Riksbankens senaste prognosbana t.o.m. 2016. Även om vi bara talar prognoser tycker jag härmed att vi kan konstatera att pre-Lehman regimen har utrangerats, avvikelserna är alltför stora och bestående.

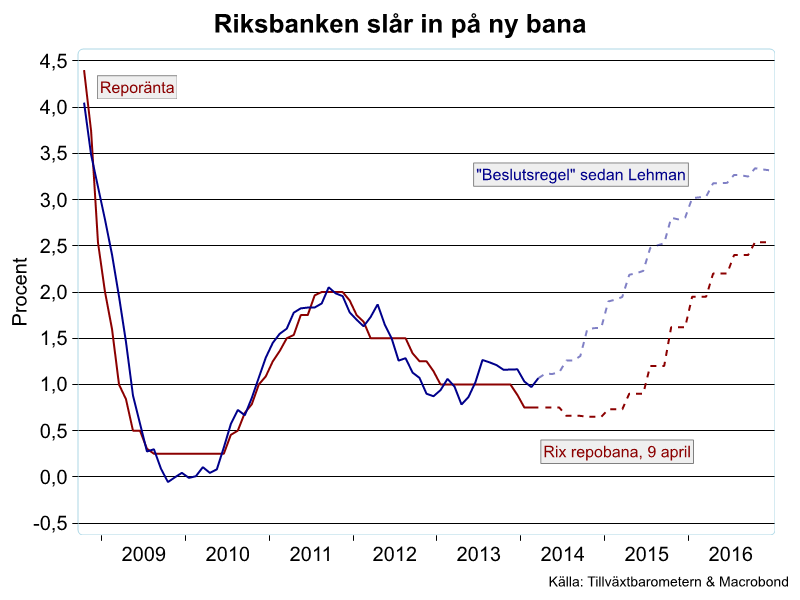

Kan vi då istället finna ledning i Riksbankens beteende på senare tid? Låt oss göra om övningen och skatta en modell för reporäntan efter september 2008, för att se om det går att upptäcka några signifikanta skillnader mot tidigare.

Skattningen tyder på att det funnits skillnader i Riksbankens beteende före och efter Lehman. Med tanke på det stora fokus som ”spotinflationen” har haft i debatten på sistone skulle man kanske förvänta sig att Riksbanken ökat vikten för inflationen. Skattningarna säger dock tvärtom att Riksbanken tagit ungefär lika stor hänsyn till inflationen som tidigare men istället lagt betydligt större vikt vid arbetslösheten.

Matar vi återigen in Riksbankens egna prognoser för arbetslöshet och inflation i den nya ”beslutsregeln” indikerar den att reporäntan borde följa den blå streckade kurvan i figuren nedan. Närmare inspektion visar dock att det inte är några stora skillnader i prognosticerad bana för reporäntan, givet den gamla och den nya ”beslutsregeln”: Det skiljer i stort sett en procentenhet jämfört med Riksbankens bana i bägge fallen.

Det förefaller således som om det inte bara är en fråga om retorik utan att det faktiskt skett ett regimskifte nyligen, som innebär att vi inte kan fästa avseende vid gamla mönster eftersom ”spotinflationen” fått betydligt större vikt än tidigare. Det framgår även av skrivningar i Riksbankens senaste pressmeddelande:

- ”Först om ungefär ett år, när inflationen tagit fart, bedöms det vara lämpligt att gradvis börja höja reporäntan.”

Eftersom inflationen är en laggande variabel, där dagens inflation speglar gårdagens ekonomi, förefaller det lite underligt att man de facto betingar framtida räntebeslut på spotinflationen. Det är lite ”som att köra bilen med blicken i backspegeln.” Eftersom penningpolitiken påverkar realekonomin med fördröjning och inflationen med ännu längre fördröjning, borde styråran enligt manualen snarare vara prognosen för framtida inflation.

Det är inte helt lätt att förstå bakgrunden till omsvängningen i Riksbankens synsätt. Möjligen har inflationsprognosernas relativt svaga träffsäkerhet bidragit till att man skiftat fokus från prognoser till spotinflationen som indikator för penningpolitiken. Ytterligare ett skäl är sannolikt att Riksbanken tagit intryck av den ”forward guidance” som t ex Federal Reserve och Bank of England tillämpat och där man preciserat specifika tröskelnivåer för arbetslöshet och inflation. I december 2012 deklarerade t ex Fed att ”man inte skulle höja räntan innan arbetslösheten föll till åtminstone 6,5 procent, under förutsättning att inflationen höll sig under 2,5 procent”. Vice Riksbankschefen Per Jansson var inne på liknande tankegångar tidigare i år när han deklarerade att han inte tänker rösta för en räntehöjning förrän den underliggande inflationen ligger över 1,5 procent.

Hur framgångsrik forward guidance är återstår att se. Vi har dock kunnat konstatera att varken Fed eller för den delen BoE orkat stå emot en föränderlig verklighet utan bytt tröskelvärden när de gamla börjat skava. I samband med sitt senaste räntebeslut övergav dessutom Fed strategin med numeriska tröskelvärden och anammade ett ”fluffigare” språkbruk som ger utrymme för mer diskretionär politik. För närvarande talar Fed om en första räntehöjning om tidigast ett år. Det är naturligtvis svårt att sia hur Riksbanken kommer att hantera t ex en situation där ekonomin återhämtar sig i enlighet med prognos samtidigt som inflationen närmar sig 1,5 procent. En hyfsat välgrundad gissning är dock att Riksbanken kommer att byta såväl retorik som eventuella tröskelvärden flera gånger under resans gång.