Svårt hitta tecken på svensk deflationsspiral

I takt med att den svenska inflationstakten fallit trendmässigt de senaste åren och etablerats en bra bit under Riksbankens mål på två procent har alltfler varnande röster höjts för deflationsrisken, inte sällan med hänvisning till Japans utveckling de senaste åren.

Frågan är om det finns anledning att frukta en destruktiv deflationsspiral i Sverige: Hur relevant är egentligen jämförelsen med Japan?

Vad är deflation?

Investopedia definierar deflation som:

”En generell sänkning av prisnivån, ofta orsakat av en minskning av penning- eller kreditmängden. Deflation kan också orsakas av en minskning av statliga utgifter, privat konsumtion eller investeringar.”

Man kan komplettera Investopedias skrivning med att deflation i teknisk mening även kan orsakas t ex av kraftiga fall i råvarupriser eller snabba fall i andra priser orsakade av snabb teknikutveckling, ökande konkurrens, osv. Deflation kan i sin tur påverka ekonomin på olika sätt, beroende på de underliggande orsakerna och hur deflationen hanteras. Deflationens tänkta destruktiva mekanism består i att ekonomiska aktörer, i väntan på lägre priser i framtiden, skjuter upp planerade inköp till morgondagen vilket leder till lägre aggregerad efterfrågan idag. Här är det dock viktigt att klargöra förväntningarnas roll, den destruktiva effekten bygger på att prisnivån förväntas falla framöver. Ett fall i prisnivån som uppfattas som tillfälligt kan däremot t.o.m. vara expansivt: Om prisnivån faller tillfälligt innebär deflation ett ”köpläge” vilket kan ge en skjuts till dagens efterfrågan. Dessutom kommer ett oväntat fall i prisnivån, om det inte sammanfaller med ett fall i lönenivån, att innebära en tillfällig ökning i reallönen vilket också tenderar att vara expansivt. Det är således förväntningar om framtida deflation, inte dagens deflation, som är det verkliga hotet.

Slutsatsen är att det är svårt att tänka sig deflation utan en långvarig episod med underutnyttjande av resurserna eftersom det är via lågt resursutnyttjande som priser och löner pressas ner. Deflation är således i första hand ett symptom på en underliggande process, som i vissa fall dessutom kan kasta in ekonomin i en negativ spiral.

Japans deflationsspiral

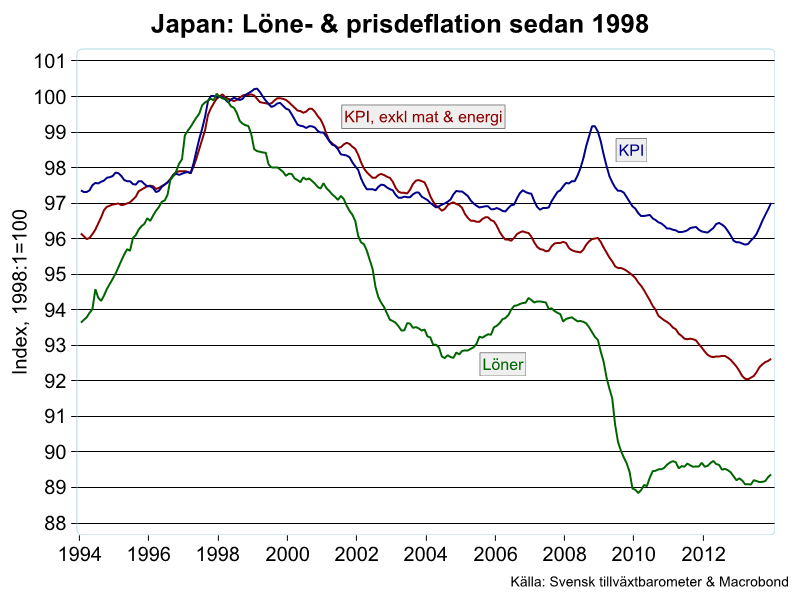

Låt oss nu jämföra den svenska situationen med ”arketypen” för modern deflation, d.v.s. Japan under de senaste decennierna. Bilden nedan visar utvecklingen för den allmänna pris- och lönenivån i Japan sedan mitten av 1990-talet. I början av 2010 var således lönenivån över 10 procent lägre än i början av 1998 och har planat ut på den nivån medan KPI är c:a tre procent lägre och KPI rensat för mat och energi c:a 7 procent lägre.

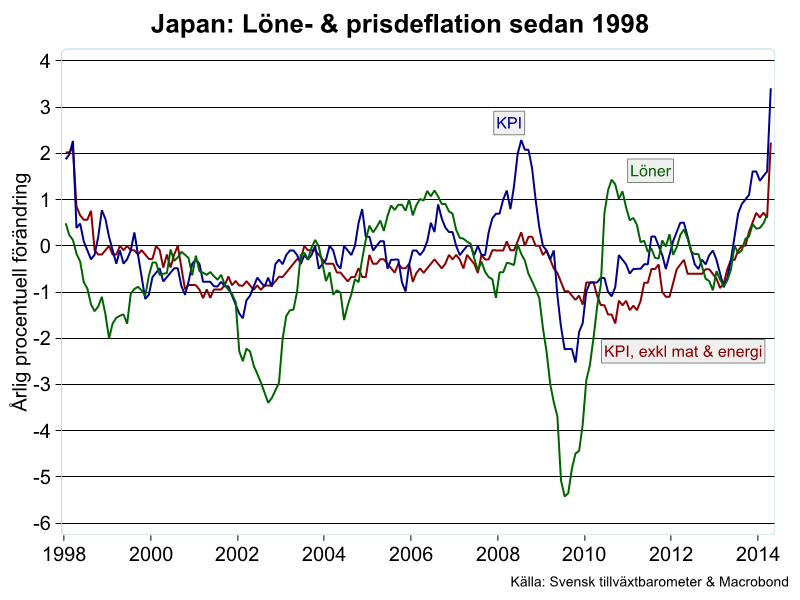

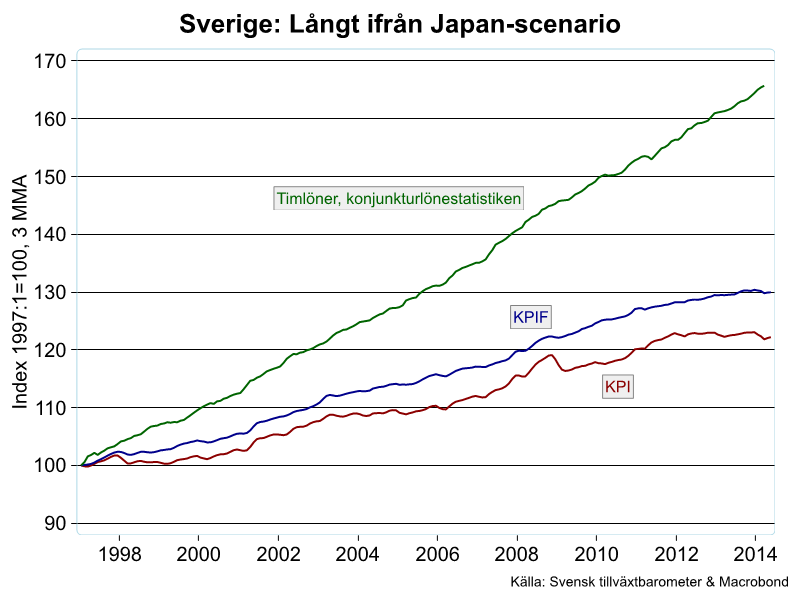

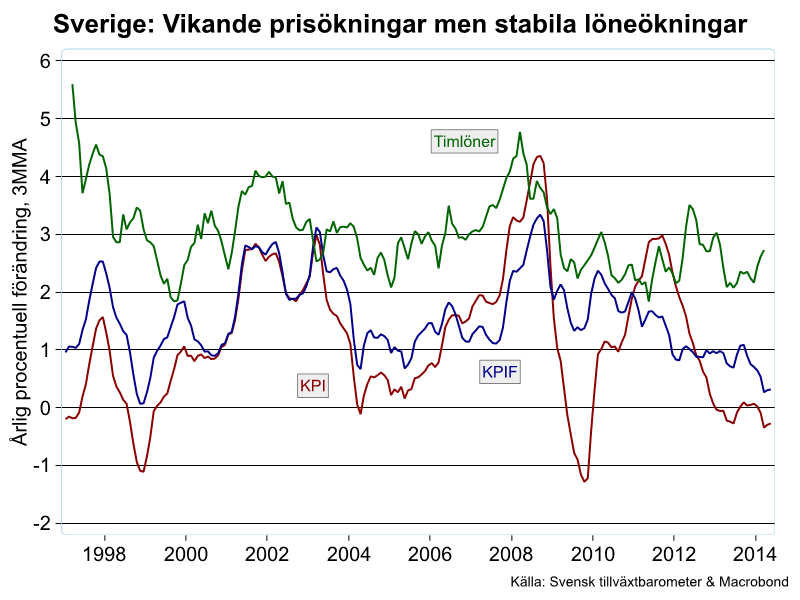

Löner och priser har liksom på senare tid, stigit under kortare perioder för att sedan åter falla tillbaka i deflation. Det återstår att se om de senaste tidens ökningar är hållbara. Jämför nu denna utveckling med den svenska: Svenska löner, har enligt konjunkturlönestatistiken, stigit med 65 procent sedan 1998 medan KPI har stigit med 22 procent och KPIF med 30 procent.

Så långt finns det alltså knappast några likheter mellan Japan och Sverige. Det som oroar vissa är dock det faktum att prisutvecklingen i Sverige planat ut kraftigt de senaste 2-3 åren, vilket eventuellt skulle kunna vara tidiga tecken på en begynnande deflationsspiral.

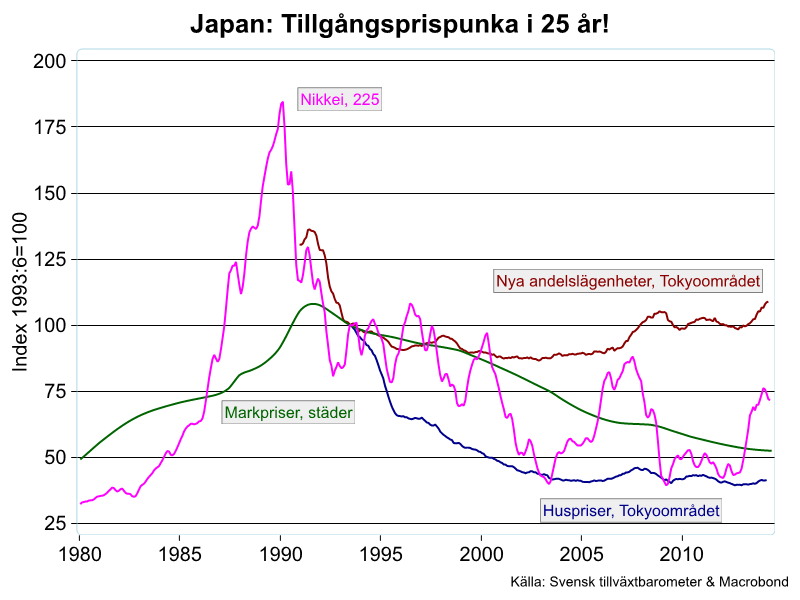

Vilka andra grundläggande likheter och skillnader finns det då mellan Sverige och Japan? Ett mönster som ofta sammanfaller med deflation är s.k. tillgångsdeflation. I Japan kollapsade tillgångspriserna i samband med att bubblan sprack 1990 (vi väljer juni 1993 som jämförelse eftersom vissa husprisdata finns tillgängliga först från den tidpunkten). Det är tydligt att såväl aktiekurser som värden på fastigheter och mark fallit kraftigt trendmässigt, om än under betydande volatilitet vad det gäller börsen, under de senaste 25 åren.

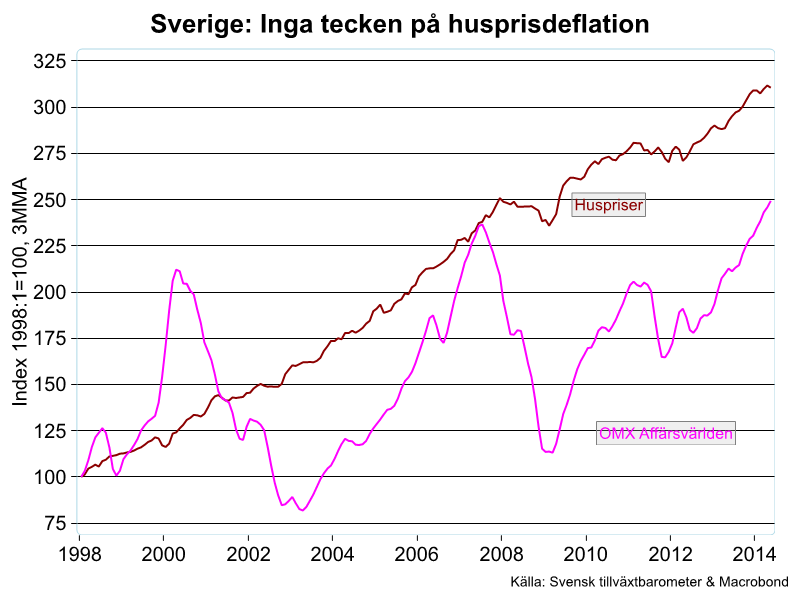

I Sverige ser vi ännu inga tecken på ett japanskt scenario vad det gäller tillgångspriserna. Fastighetspriserna fortsätter uppåt även om det möjligen går att ana en viss utplaning i kölvattnet av finanskrisen. Att svenska fastighetspriser fortsätter att stiga behöver dock inte nödvändigtvis vara ett positivt tecken. Någon skulle tvärtom kunna hävda att just den envetet stigande trenden påminner om Japan innan kraschen och förebådar ett liknande förlopp i Sverige. Den svenska börsen styrs i mycket av globala rörelser och har återhämtat sig ordentligt efter raset 2007-2008.

Sammanfattningsvis är skillnaderna mellan Japan de senaste decennierna och Sverige idag betydligt fler än likheterna, vad det gäller utvecklingen för prisnivå, löner och finansiella priser. Att Sverige just nu inte visar de karakteristiska symptomen behöver å andra sidan inte betyda att vi inte kan hamna där framöver. För att bedöma den risken måste man studera de underliggande faktorerna.

Underliggande faktorer

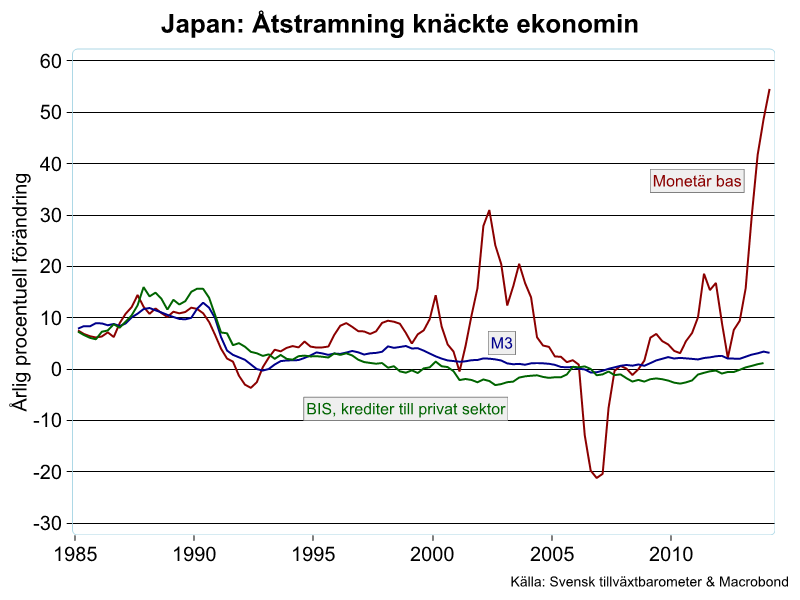

Som framgår av definitionen ovan finns det ofta en stark koppling mellan deflation och monetära förhållanden. I Japans fall kan vi också spåra en tydligt monetär bakgrund till deflationsförloppet.

I Japan (vänster bild ovan) bromsade såväl snäva (monetära basen) och breda (M3) penningmängdsmått som kredittillväxten, från 10-20 procentiga tillväxttal till 0-5 procent efter att bubblan sprack. Från 1998 och framåt har krediterna till privat sektor fallit trendmässigt med sammanlagt 15 procent.

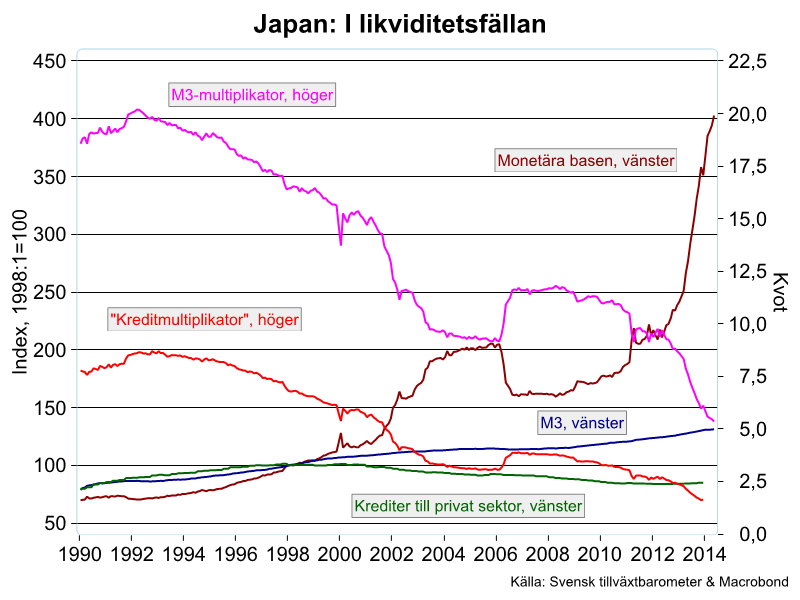

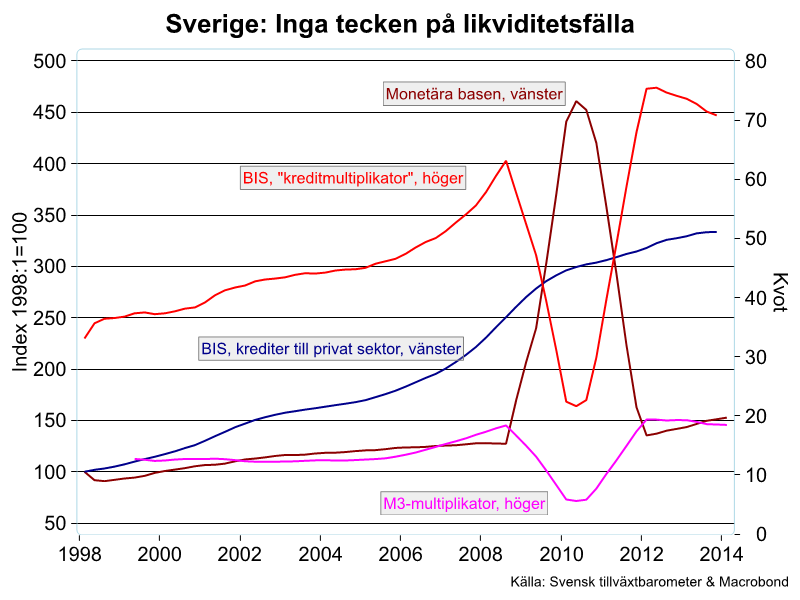

Ett annat mått på kreditsystemets vilja/förmåga att förse den privata sektorn med krediter är kreditmultiplikatorn, d.v.s. kvoten mellan bredare penningmängdsmått och monetär bas. Bilden ovan till höger visar att japanska multiplikatorer sjunkit kraftigt under hela perioden. Ett inslag i ”Abenomics” är kvantitativa lättnader Fed & BoE-style, vilket har fått till följd att monetära basen skenat på sistone, än så länge utan motsvarande ökning i bredare penningmängdsmått eller krediter. Detta har således inneburit ytterligare fall i kreditmultiplikatorerna.

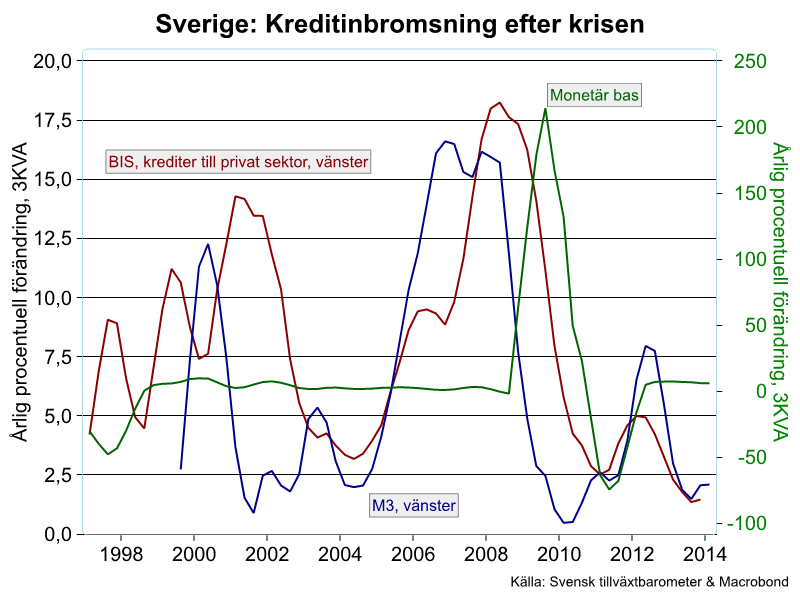

Vad det gäller den monetära bilden avviker Sverige tydligt från Japan. Sverige upplevde en mycket kraftig acceleration i M3 och privata krediter under åren innan finanskrisen. I samband med krisen bromsade kredittillväxten ner kraftigt och har studsat runt i intervallet 0-5 procent de senaste fyra åren. Sammantaget har ändå de privata krediterna ökat med över 200 procent sedan 1998, en bjärt kontrast mot den japanska utvecklingen.

I samband med Riksbankens omfattande krisbekämpning under finanskrisens akuta skede ökade monetära basen dramatiskt. Till skillnad från Fed & BoE, som låtit monetära basen fortsätta att växa i samband med de kvantitativa lättnaderna, drog Riksbanken tillbaka de extraordinära stimulanserna med början redan 2010. Rensat ifrån kriseffekten har kreditmultiplikatorerna stigit ordentligt, även här en tydlig skillnad jämfört med Japan. Det finns således inget som tyder på att det svenska kreditsystemet bromsar realekonomin genom en alltför restriktiv kreditgivning.

Man måste dock vara försiktig med tolkningen av kopplingen mellan monetära data och realekonomin/prisutvecklingen, sambandet är dubbelriktat: Å ena sidan leder t ex en avmattning i nominell BNP (tillväxt) till lägre efterfrågan (tillväxt) på krediter/pengar. Å andra sidan leder ett lägre utbud (tillväxt) av krediter i banksystemet till lägre aggregerad efterfrågan (tillväxt). Båda mekanismerna indikerar ett positivt statistiskt samband mellan ekonomisk aktivitet och penningmängden. Det går alltså inte att hävda, enbart baserat på monetära data, t ex att svagare kredittillväxt orsakat en ekonomisk avmattning. Oavsett orsaksambanden ska man dock förvänta sig svag tillväxt i monetära aggregat under ett deflationsförlopp.

Inflationsförväntningarnas roll

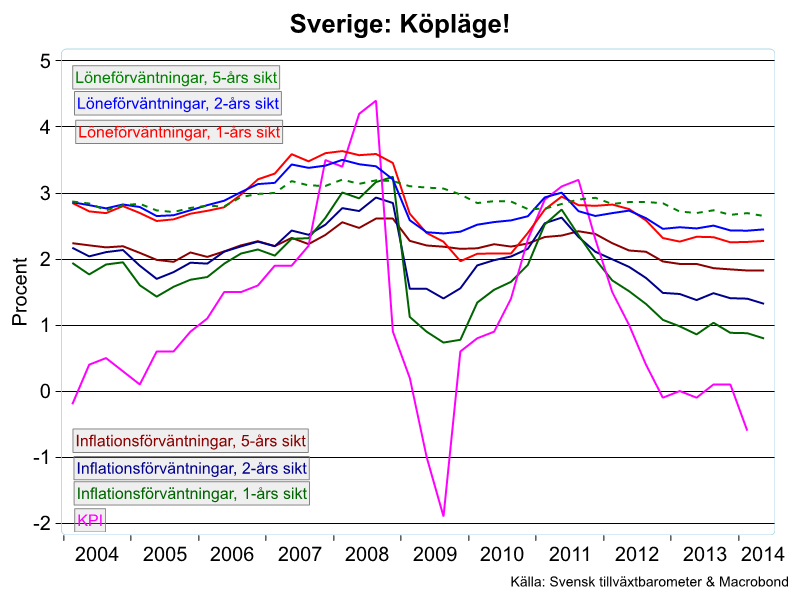

Som nämnts kan ett fall i prisnivån som förväntas vara tillfälligt, faktiskt vara expansivt för ekonomin. Ser vi till den svenska situationen har visserligen inflationsförväntningarna (enligt Prospera) fallit i spåren av avtagande inflation. Fortfarande räknar dock allmänheten med stigande inflation i framtiden.

De senaste månadernas snabba fall i inflationen har satt relativt svaga spår i inflationsförväntningarna, särskilt på längre sikt, vilket innebär ett ”köpläge” eftersom prisnivån förväntas stiga framöver. Dessutom ser vi ingen tendens till att löneförväntningarna faller vilket också talar starkt emot att ekonomin håller på att glida in en deflationistisk spiral.

Normaliserat svenskt resursutnyttjande

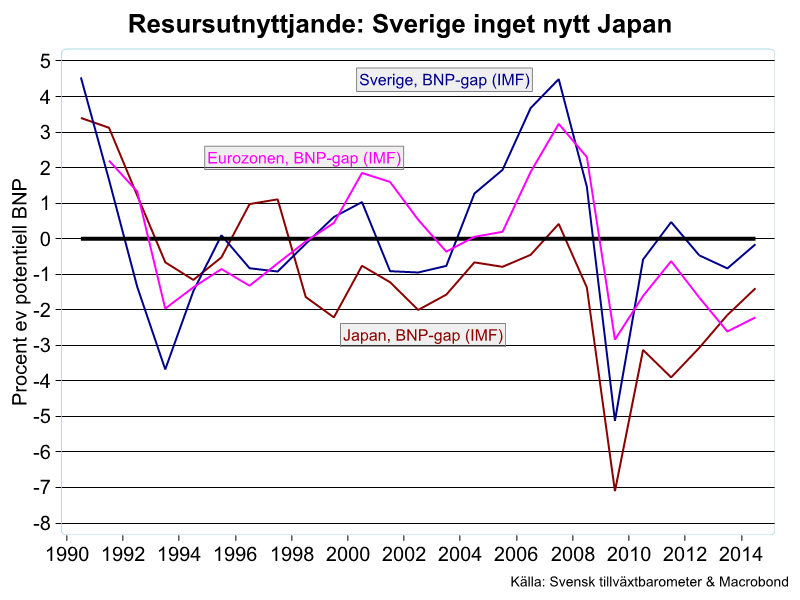

Ovan konstaterade vi att en period av lågt resursutnyttjande är en förutsättning för ett ihållande deflationsförlopp. Här föreligger det stora skillnader mellan Japan sedan 1990-talet och Sverige de senaste åren.

Det finns flera mått på resursutnyttjandet, i bilden ovan använder vi oss av IMF:s estimat av BNP-gapet. Vi kan notera att Japan befunnits sig i lågkonjunktur – ett underutnyttjande av resurserna – varje år sedan 1993, med undantag av 1996-97 och 2007. I genomsnitt har BNP-gapet varit -1 procent. Sveriges resursutnyttjande har i genomsnitt varit balanserat under perioden, med två djupa dipp i samband med 1990-talskrisen och finanskrisen. Notera dessutom att det svenska resursutnyttjande snabbt normaliserats de senaste åren medan Japan fortfarande befinner sig i en djup lågkonjunktur. Det är således svårt att föreställa sig stora risker för betydande fall i svenska löner och priser baserat på resursutnyttjandet medan riskerna för att Japan åter trillar ner i deflationsspiralen tycks betydande.

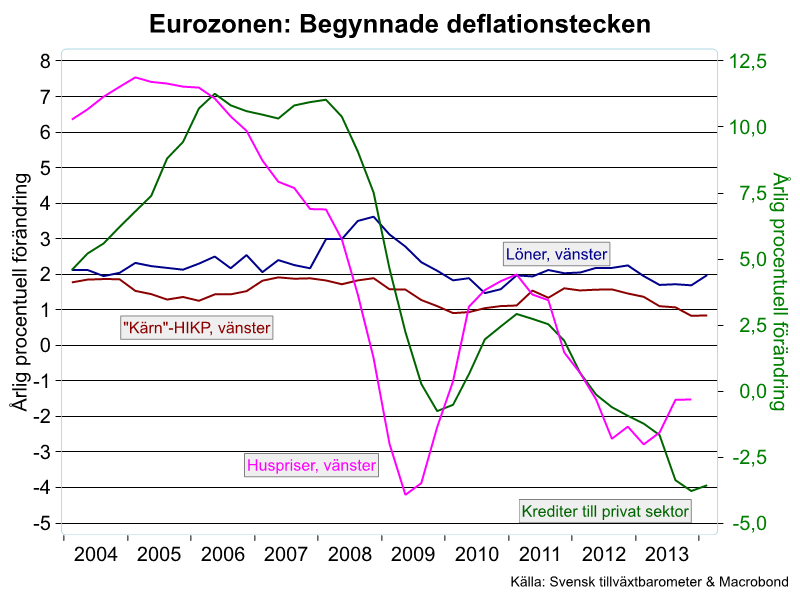

Medan Sverige just nu inte visar några tecken på en begynnande deflationsspiral verkar det finnas större anledning att oroa sig för situationen i Eurozonen, där BNP-gapet permanentat sig på negativt territorium de senaste 5 åren. Eurozonen visar dessutom upp ett annat tydligt symptom på ett deflationsförlopp nämligen en längre period med minskade krediter till den privata sektorn.

Vi ser dock ännu inga tecken på att löneökningarna i Eurozonen följer inflationen mot nollstrecken, även om också lönerna bromsat in något jämfört med åren innan krisen. Däremot har huspriserna fallit med fem procent sedan toppen 2008.

Sammanfattning

Låg inflation eller för den delen fallande konsumentpriser, är i sig inte nödvändigtvis alarmerande tecken på en skadlig deflationsprocess. Det kan t.o.m. vara expansivt i den mån prisfallet är tillfälligt och prisnivån förväntas stiga i framtiden. Så länge monetära aggregat växer och resursutnyttjandet är någorlunda normalt finns det knappast anledning att frukta en destruktiv deflationsspiral.

Till skillnad från Japan de senaste decennierna visar inte Sverige upp några tecken på att falla ner i en deflationsspiral. Visserligen är inflationen lägre än Riksbankens mål men lönerna stiger fortfarande stadigt i en takt kring 2-3 procent och resursutnyttjandet har normaliserats efter krisen. Inflationsförväntningarna har visserligen glidit ner något i spåren av fallande inflation men ligger fortfarande en god bit över nollstrecket, särskilt på lite längre sikt – om än en bra bit under Riksbankens mål åtminstone på 1-2 års sikt. Förväntningarna om framtida löneutveckling ligger dessutom stabilt i häradet 2-3 procent.

Vill man hitta ekonomier som uppvisar betydligt större risker för deflation bör vi snarare titta söderut till Eurozonen.