Tillväxtländerna har långt kvar att vandra

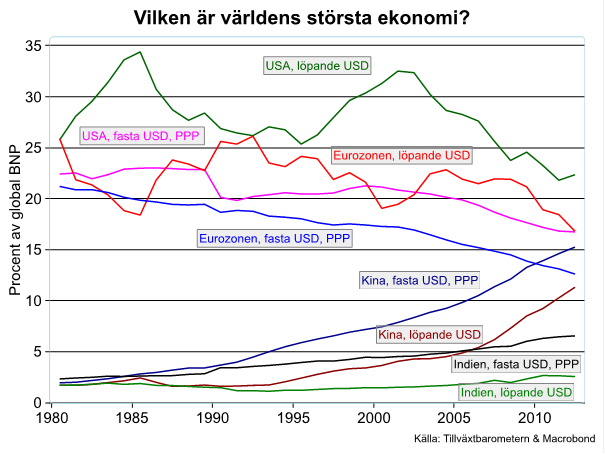

Har Kina gått om USA?

Kinas ekonomiska framgångar de senaste decennierna har sannerligen varit fenomenala. Landets bidrag till global BNP har t ex varit större än bidraget från OECD under vart och ett av de senaste 6 åren. Därför kom det säkert inte som en överraskning för många när Världsbanken nyligen deklarerade att Kina beräknas gå ikapp USA som världens största ekonomi år 2014, då båda beräknas stå för c:a 16 % av global BNP. Förändringen de senaste decennierna är remarkabel: Med Världsbankens måttstock var t ex Kinas andel år 1990 endast knappt 4 % medan USA stod för 20 %. Jämfört med t ex Eurozonen har Kinas utveckling varit än mer imponerande. Eurozonens andel av global BNP har således minskat från knappt 19 % till knappt 13 % sedan 1990.

Nu finns det dock flera sätt att mäta länders relativa storlek varav Världsbanken valt köpkraftsjusterad BNP, ett mått som kraftigt överdriver Kinas storlek. Köpkraftsjusteringen innebär att man korrigerar för att prisnivån är olika hög i olika länder: man får olika mycket för en dollar i olika länder. Eftersom prisnivån oftast är lägre i fattigare länder betyder köpkraftsjusteringen att man ”blåser upp” dessa ekonomiers storlek. Frågar man sig istället hur stor andel ett land kan köpa av de produkter som utbjuds globalt – landets köpkraft på världsmarknaden – är det relevanta måttet icke-köpkraftskorrigerad BNP i gemensam valuta. År 2012 var USA:s andel mätt på detta sätt c:a 22 % och Kinas c:a 11 % av global BNP. Kina har utan tvekan gjort ett jättesprång hur man än mäter – 1990 var t ex andelen endast knappt 2 % mätt i termer av löpande priser – men ekonomin är alltså fortfarande bara hälften så stor som USA:s. Även Eurozonen är fortfarande klart större än Kina, trots att dess andel fallit från 25 % till 17 procent sedan 1990.

Tillväxtländerna långt efter i välståndsligan

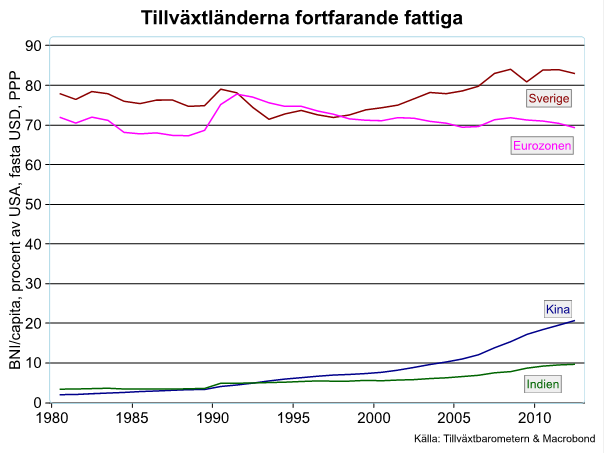

När är det då relevant att använda köpkraftsjusterad BNP som måttstock? Det är när man vill jämföra levnadsstandarden mellan länder som justeringen måste ske. Det blir t ex ett betydligt mindre hål i plånboken att gå till frisören för en Calcuttabo än för en Stockholmare. En jämförelse som inte tar hänsyn till köpkraftsskillnaderna kommer således att överdriva den relativa rikedomen i rika länder. Även om man köpkraftsjusterar är dock fortfarande den genomsnittlige amerikanen eller svensken långt rikare än den genomsnittlige kinesen. År 2012 var genomsnittsinkomsten per capita i Kina bara c:a 20 % av amerikanens och 25 % av svenskens. Viss har Kinas välstånd ökat kraftigt – 1990 hade genomsnittskinesen bara c:a 4 % av amerikanens inkomst – men det är långt kvar till Västerländsk standard.

Hur är det då med det andra asiatiska jättelandet Indien? Mätt i köpkraftsjusterad BNP är Indiens andel knappt 7 % och i löpande priser endast knappt 3 % av global BNP. Indiens ekonomi är t ex bara 5 ggr större än Sveriges trots att Sveriges befolkning bara är 0,75 % av Indiens. Medelinkomsten i Indien är fortfarande bara 10 % av USA:s (knappt 12 % av Sveriges) att jämföra med 5 % år 1990. Trots att Indien har visat upp imponerande tillväxttal under lång tid är resan således väldigt lång innan man närmar sig Västerländska nivåer.

Sverige drar ifrån Eurozonen

Även inom det rikare segmentet i välståndsligan har det skett en hel del förändringarna de senaste decennierna. Sverige och Eurozonen, som båda hade en medelinkomst 75-80 % av USA:s år 1990, har t ex gått skilda vägar. Sveriges medelinkomst är nu c:a 83 % av USA:s medan Eurozonens har fallit till under 70 %. Sverige är f.ö. ett av ett fåtal länder som faktiskt knappat in på USA under senare tid.

”Den gamla världen” fortfarande i förarsätet

Ända sedan åren innan finanskrisen har det funnits en förhoppning om att världsekonomin skulle ”koppla loss” från de letargiska gamla industriländerna och skjutas upp till nya höjder av snabbt växande tillväxtländer. Den Stora Recessionen visade att detta var en fåfäng förhoppning: Visst har tillväxtländernas betydelse ökat påtagligt på senare tid men den globala konjunkturen styrs fortfarande i stor utsträckning av läget i de ”gamla” industriländerna.