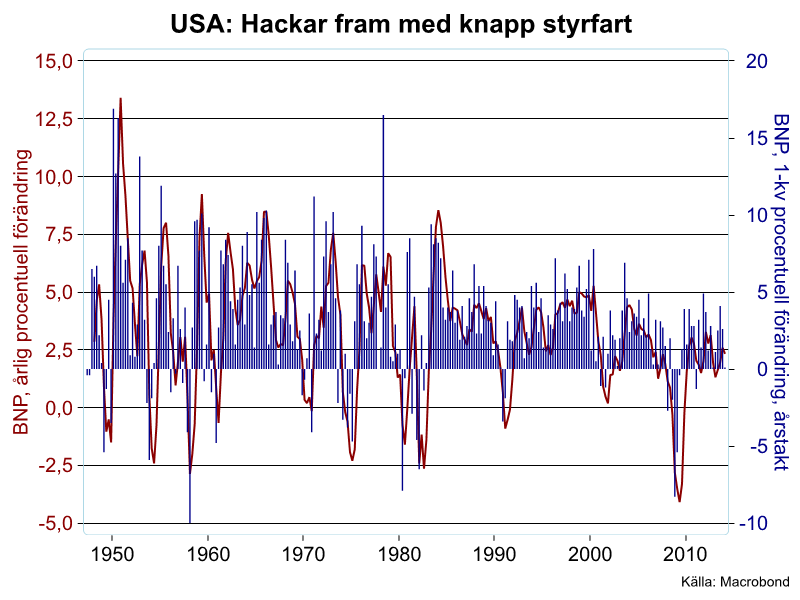

USA: Ingen konjunkturraket i sikte

Dagens BNP-statistik för USA gav ingen anledning till glädjetjut, även om alla insåg att det kalla vintervädret i början av året även kylt av den ekonomiska aktiviteten. BNP för första kvartalet 2014 ökade endast med 0,1 procent jämfört med fjärde kvartalet 2013, betydligt lägre än förväntade 1,1 procent. Nu betraktar de flesta detta som ”yesterday’s news” eftersom de flesta indikatorer tyder på att ekonomin tinade upp under våren i takt med mildare väder.

Visst kan det vara av intresse att följa den ekonomiska utvecklingen kvartal till kvartal och ibland t o m månad till månad, inte minst för folk i de finansiella marknaderna eftersom ränte-, börs- & valutautvecklingen påverkas av högfrekventa data. Jag tycker dock att det är minst lika intressant att sätta data i ett längre perspektiv. Bilderna visar dels att USA:s återhämtning fortfarande är förtvivlat svag, ännu nästan 6 år efter Lehman Brothers. Det är även tydligt hur hackigt förloppet varit, något hyfsat kvartal följs av bakslag, osv.

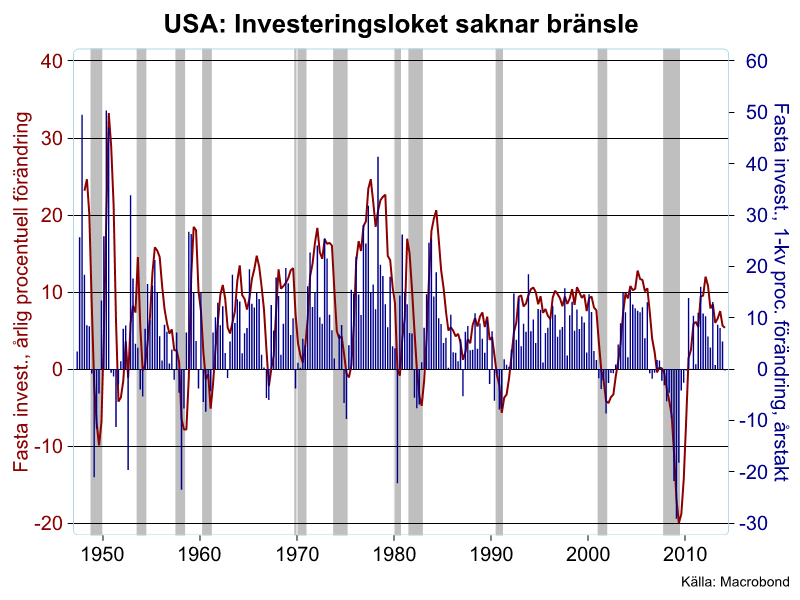

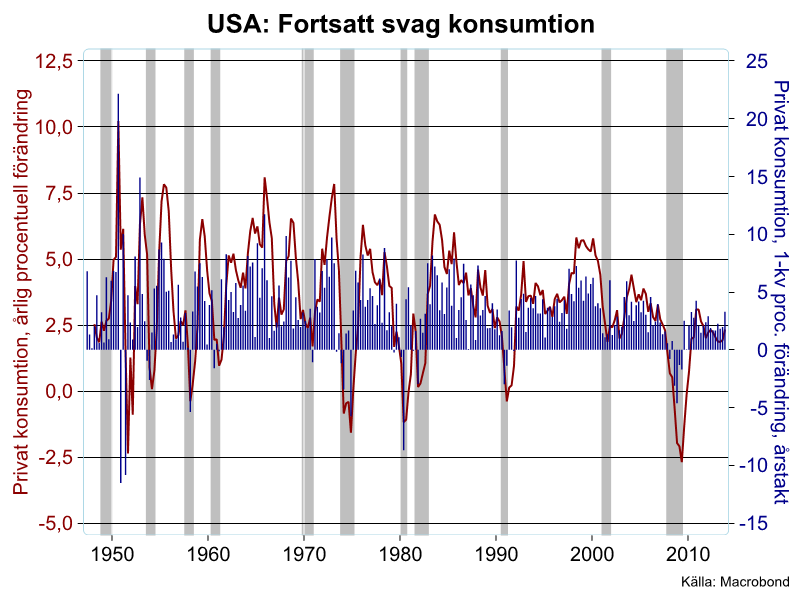

Det är också tydligt att såväl privat konsumtion som fasta investeringar utvecklats ovanligt svagt, inte konstigt eftersom de utgör nästan 85 procent av BNP.

Det mest signifikanta i detta sammanhang är de svaga investeringarna. Det ställs stora förhoppningar till att ”the American consumer” ska lyfta världens största ekonomi och ge en skjuts till världsekonomin. Det framgår dock tydligt av bilderna att fokus istället borde vara på investeringarna: Vad som skulle kunna lyfta USA ordentligt är en rejäl raket i investeringarna. Historiskt sett har kraftiga högkonjunkturer/djupa lågkonjunkturer kännetecknats av stark tillväxt/djupa fall i investeringarna i takt med att företagens vinster och optimism fluktuerat. Den privata konsumtionen däremot tuffar på och svänger mycket mindre, människor måste ju ändå äta och köpa kläder oavsett konjunktur, man sätter möjligen lite extra guldkant på tillvaron i goda tider.

Det finns för närvarande mycket lite som tyder på att USA:s investeringar står inför någon påtaglig acceleration. Tvärtom har ökningstakten avtagit ordentligt sedan början av 2012. Visserligen finns det heller inga tecken på ett dramatiskt fall i investeringarna men bästa gissningen är ändå just nu att den hackiga återhämtningen på låga tillväxttal fortsätter under överskådlig framtid. Tillväxttakter kring historiska ”högkonjunkturnivåer” runt 4-5 procent finns knappast i korten.