USA: Svaga bygginvesteringar hämmar återhämtningen

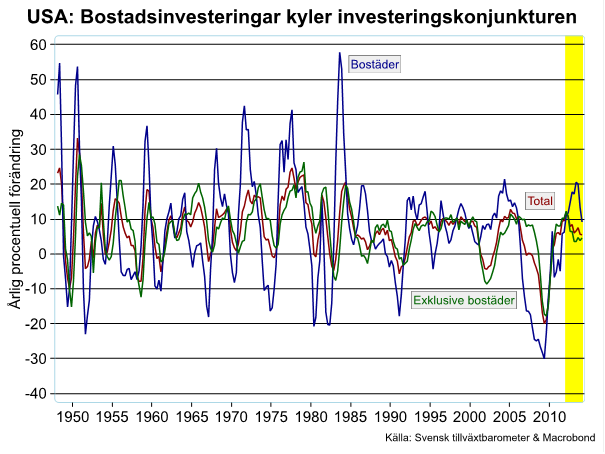

Vi har tidigare noterat på denna plats att den främsta drivkraften i USA:s konjunkturuppgångar traditionellt har varit näringslivets investeringar. Visserligen brukar även hushållens konsumtion accelerera när tiderna blir ljusare men det kraftigaste draget kommer från investeringssidan. Vi har även noterat att investeringskonjunkturen faktiskt har svalnat av betänkligt de senaste åren, efter en hyfsad återhämtning när finanskrisen släppte sitt strypgrepp. Under 2012 drevs den svagare investeringskonjunkturen av icke-bostadsrelaterade investeringar medan det senaste året istället främst kännetecknats av en kraftig avmattning i bostadsinvesteringarna.

Studsen i bostadsinvesteringarna efter kraschen 2006-2009 ser vid första påseende riktigt anständig ut, med årliga tillväxttal kring 20 procent i början av förra året. Faktum är dock att styrkan är en chimär: I nivåtermer har återhämtningen i bostadsinvesteringarna varit mycket svag. Bostadsinvesteringarnas andel av BNP föll från 6,5 procent i slutet av 2005 till endast 2,5 procent 2011 och har bara ökat marginellt sedan dess. Fortfarande är bostadsinvesteringarnas andel långt under tidigare bottennivåer från början av 1990-talet.

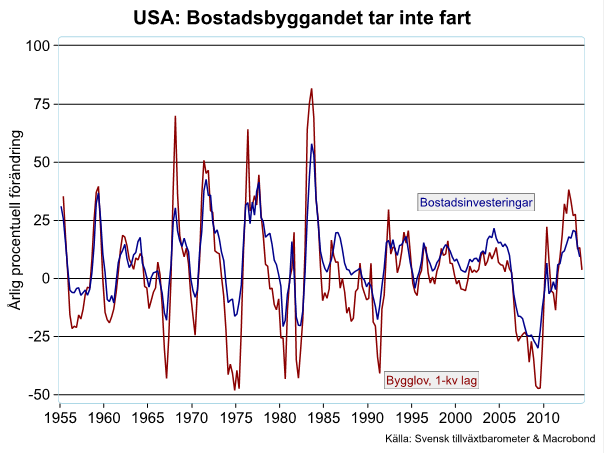

Vi kan även notera att bostadsinvesteringarnas bidrag till BNP, trots en tidvis snabb ökningstakt, har varit måttligt och t.o.m. negativt de senaste kvartalen. Hur ser då förutsättningarna ut för en bostadsdriven acceleration av BNP? Ett argument som brukar höras är att USA:s växande befolkning utgör en stark motor för bostadsinvesteringarna. Detta är säkert ett korrekt argument på lite sikt. Ser vi till mer högfrekventa indikatorer talar dessa ett delvis annat språk. Byggloven har t ex bromsat in ordentligt de senaste åren och visar inga tecken på att vända uppåt.

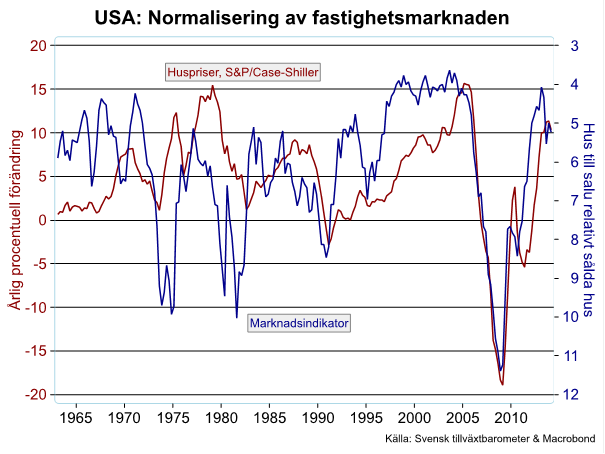

Andra indikatorer pekar visserligen på att USA:s husmarknad har gradvis normaliserats de senaste åren men det finns inga tecken på överhettning, vilket eventuellt skulle kunna utlösa en byggboom. Fastighetspriserna har stigit en del sedan botten men är fortfarande över 20 procent under toppnivåerna 2006. I tandem med stigande fastighetspriser har även andra indikatorer stabiliserats som t ex olika mätare på balansen mellan utbud och efterfrågan på fastigheter. Dessa steg visserligen ordentligt under återhämtningens första år men har snarast vänt ner under det senaste året och signalerar en betydligt mindre ”tight” bostadsmarknad jämfört med de heta åren innan kraschen.

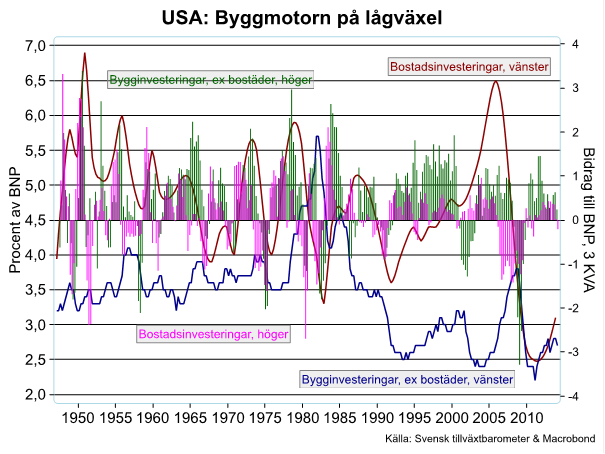

Sammantaget har bostadsinvesteringarna bidragit betydligt mindre än normalt till USA:s återhämtning i baksmällan efter bostadsbubblan och inte mycket pekar på att de kommer att spela en avgörande roll som lokomotiv den närmaste tiden. Hur är det då med övriga bygginvesteringar? Även dessa ökade kraftigt under de heta åren innan finanskraschen då de gav ett betydande bidrag till BNP och ökade sin andel av BNP med närmare 1,5 procentenheter till nivåer som inte noterats sedan mitten av 1980-talet. Finanskrisen drog tappen ur tunnan även för kommersiella bygginvesteringar, som visserligen tidvis gett ett betydande bidrag till BNP de senaste åren men som fortfarande ligger nära all-time-low. Liksom bostadsinvesteringarna har investeringar i kommersiella fastigheter snarast bromsat på sistone och inte heller här finns det just några tecken på en betydande acceleration i närtid som skulle kunna ge en skjuts till konjunkturen.

Mycket tyder visserligen på att USA:s ekonomi har studsat tillbaka under våren efter en ett svagt första kvartal plågat av ovanligt kallt vinterväder. Än så länge är dock bästa gissningen att det bara handlar om en kortsiktig rekyl, inte mycket tyder på att vi ser inledningen på en längre period med starkare tillväxt.