Yellen – en hök i duvskrud?

I kölvattnet av den akuta finanskrisens utbrott i september 2008 sänkte många centralbanker, som t ex USA:s Federal Reserve, sina styrräntor till nära noll och brände därmed synbarligen sitt sista krut, eftersom nominalräntorna inte kan bli negativa. Detta var problematiskt eftersom extremt svaga ekonomier på ömse sidor om Atlanten skulle behövt ännu lägre realräntor för att kunna kravla sig upp ur sina svarta hål.

Eftersom styrränteammunitionen har förbrukats har Federal Reserve de senaste åren i stället försök att pumpa in ytterligare stimulans i ekonomin via två andra kanaler:

- ”Forward guidance”, som innebär att man med ”verbala interventioner” försöker prata ner räntor med längre löptider och på så sätt ge stimulans till ekonomin och

- Kvantitativa åtgärder, vilket i praktiken inneburit att Federal Reserve köpt upp enorma kvantiteter stats- och bostadsobligationer med syfte att pressa ner långa räntor. Fed började att gradvis minska dessa köp redan under vintern 2014 och planerar att fortsätta avtrappningen med 10 mdr USD/månad.

Den realekonomiska effektiviteteten hos dessa vapen är omtvistad men likafullt tilldrar sig Federal Reserves fotarbete stort intresse, inte minst i de finansiella marknaderna. Därför väckte det stor uppmärksamhet och ledde till en hel del turbulens när den nytillträdda Fed-chefen, Janet Yellen, höll presskonferens i samband med centralbankens senaste möte i förra veckan. Att ledamöterna i den beslutande kommittén något höjde sin bedömning av ekonomins och arbetsmarknadens styrka framöver ledde visserligen till en del marknadsreaktioner men kom inte som någon egentlig överraskning. Alla som följer USA:s ekonomi har själva kunnat konstatera att återhämtningen fortsätter, om än i måttlig takt, och framförallt att arbetslösheten fallit snabbare än de flesta räknat med. Genom sin forward guidance har Federal Reserve redan sen länge riktat fokus på arbetslöshetens betydelse för framtida räntebeslut. Så här lät det t ex i samband med räntebeslutet i december 2012:

”The Committee decided to keep the target range for the federal funds rate at 0 to 1/4 percent and currently anticipates that this exceptionally low range for the federal funds rate will be appropriate at least as long as the unemployment rate remains above 6-1/2 percent….”

Visserligen har Fed gradvis ändrat sitt språkbruk men fokus på arbetsmarknaden kvarstår. Så här lät det i samband med räntemötet i mars 2014, när man alltså släppte sin numeriska tröskel för arbetslösheten och anammade en luddigare strategi:

”In determining how long to maintain the current 0 to 1/4 percent target range for the federal funds rate, the Committee will assess progress–both realized and expected–toward its objectives of maximum employment and 2 percent inflation. This assessment will take into account a wide range of information, including measures of labor market conditions, indicators of inflation pressures and inflation expectations, and readings on financial developments…”

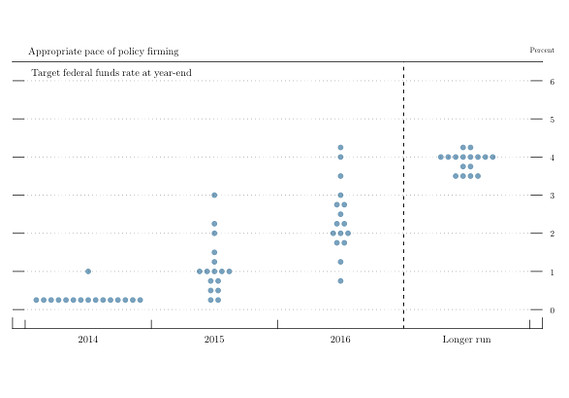

Eftersom man blivit något mer optimistisk om konjunkturutvecklingen räknar nu de regionala Fed-cheferna i genomsnitt med något högre styrränta under 2015-2016 än vid tidigare räntemöten. Bilden visar nivån för styrräntan som de olika Fed-cheferna förväntar sig i slutet av de kommande åren (idag är styrräntan 0,25 procent). I genomsnitt räknade man med att den första höjningen kommer att inträffa i slutet av 2015:

Regionala Fed-chefers ränteförväntningar mars 2014

Men det var som sagt inte i första hand dessa retoriska slängar och relativt små prognosförändringar som tog marknaderna med överraskning. Istället var det Janet Yellens ”hökaktiga” uttalanden i samband med presskonferensen efter räntemötet som skapade turbulens. Yellen menade då att man inte skulle ta de regionala chefernas prognoser på så stort allvar:

“Vi har uttryckt det som att det kommer att dröja ett bra tag innan den första höjningen. Vad det betyder i praktiken är dock svårt att definiera. Men det skulle kunna röra sig om ungefär sex månader eller något sånt.”

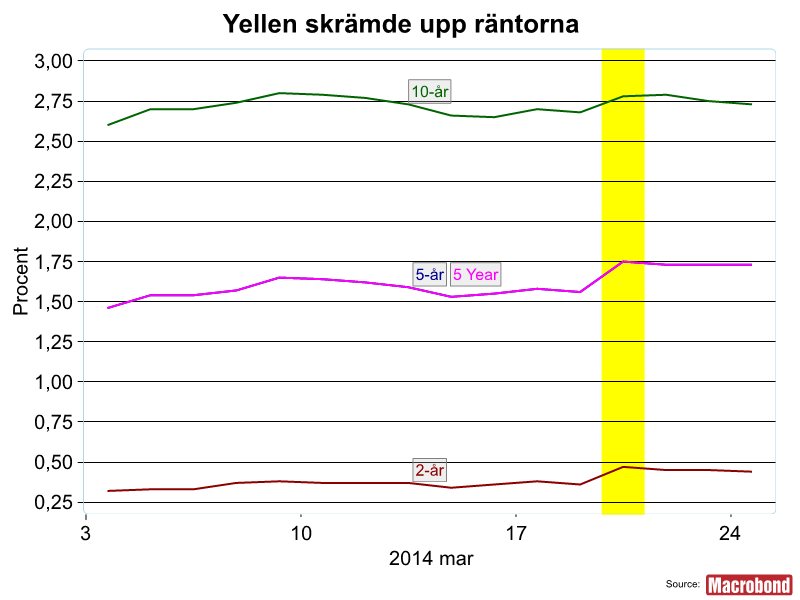

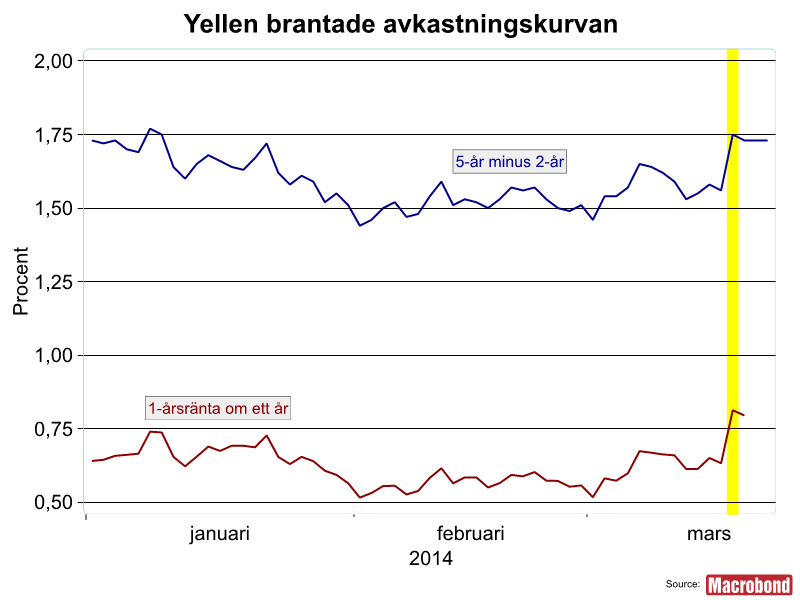

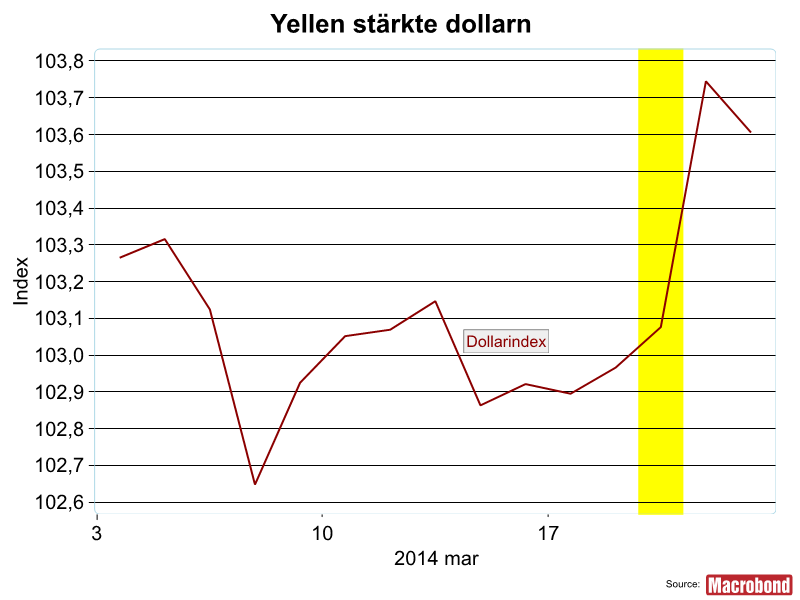

En första räntehöjning om sex månader vore betydligt tidigare, inte bara än vad de regionala Fed-cheferna räknat med, utan även jämfört med vad marknaderna förväntat sig. Yellens uttalande fick därför räntorna att hoppa upp, avkastningskurvan att branta och dollarn att förstärkas betydligt.

Denna episod visar att det främst är överraskningar som skapar större rörelser i de finansiella marknaderna. I detta fall togs marknaderna extra mycket med garden nere eftersom den allmänna uppfattningen dittills varit att Janet Yellen är ännu mer av en penningpolitisk ”duva” än sin företrädare Ben Bernanke. Som framgår av figurerna har inte de initiala rörelserna fortsatt, tvärtom kan vi notera en viss återgång såväl i räntor som i växelkurs. För att räntorna ska fortsätta att stiga och dollar förstärkas krävs sannolikt antingen att USA:s ekonomi fortsätter att förbättras och/eller att Janet Yelllen lever upp till sitt nyvunna anseende som räntehök.